VERin 1.1.–30.6.2024 sijoitustuotto 5,1 %; kymmenen vuoden keskimääräinen vuosituotto 5,4 %

Julkaistu 21.8.2024 klo 10.39

SIJOITUSYMPÄRISTÖ

Vuoden 2024 alkupuolisko oli sijoitusmarkkinoilla rauhallinen monista epävarmuuksista huolimatta. Osakemarkkinoiden tuotot ovat olleet varsin hyvät, mutta keskuspankkien korkopolitiikan odotetut muutokset ovat hillinneet korkotuottoja. Katsauskauden jälkeen elokuussa markkinoiden heilahtelut olivat voimakkaita.

Markkinoiden keskeisenä ajurina alkuvuonna oli keskuspankkien korkopolitiikka. Inflaatioluvut tulivat alas alkuvuoden aikana, mutta kehitys ei ollut tasaista aiheuttaen keskuspankkipolitiikan keventämisen odotuksiin vaihtelua. Euroalueen inflaatio oli laskenut jo 2,5 prosentin tasolle kesäkuussa ollen jo lähellä Euroopan keskuspankin tavoitteeksi asettamaa kahta prosenttia. Rahapolitiikan keventäminen viivästyi vuoden alkupuoliskolla.

Talouskasvu ja yritysten tuloskasvu on ollut laimeaa alkuvuoden aikana. Positiiviset odotukset vuosille 2025 ja 2026 ovat kuitenkin pitäneet osakemarkkinat hyvässä vireessä. Osakkeiden kurssinousu oli alkuvuoden aikana jo hyvän vuosituoton tasolla. Yhdysvalloissa teknologiaosakkeet vetivät markkinaa ja markkinoiden nousu siellä selittyy pitkälti Nvidia-yhtiön hyvällä kehityksellä ja muun teknologiasektorin hyvillä tuotoilla.

Geopolitiikan jännittyneisyys on jatkunut. Ukrainan konflikti, Gazan sota sekä Taiwanin jännittynyt tilanne ovat kukin kiristänyt suurvaltojen suhteita luoden epävarmuutta tulevasta. Geopolitiikka on askel askeleelta luonut yrityksille paineen ottaa muuttunut tilanne huomioon omassa liiketoiminnassaan. Geopolitiikan jännittyneisyys on näkynyt myös siinä, että ero Yhdysvaltain pörssin ja Kiinan pörssin kehityksien välillä on valtaisa. Kiina on ollut sijoittajien hyljeksimänä jo muutaman vuoden ajan, vaikka tämän vuoden alku on ollut Kiinan osalta huojentava. Selityksenä heikkoon kehitykseen on ollut ensisijaisesti Kiinan kiinteistösektorin ongelmat, jotka ovat jatkuneet näihin päiviin saakka. Geopolitiikka on tuonut tähän kuitenkin uuden epävarmuuden sijoittajien arvioidessa sen laaja-alaisia vaikutuksia tuleville vuosille.

Alkuvuoden veturina ovat olleet noteeratut osakkeet ja niiden hyvä tuotto. Korkomarkkinoiden tuotot ovat olleet kohtuullisia, mutta samalla myös epäyhteneväisiä. Useat riskilliset korkotuotteet ovat tarjonneet hyviä tuottoja samalla kun valtionlainojen tuotot ovat olleet heikkoja. Epälikvidien sijoitusten markkinoiden transaktioiden määrä on ollut laimeaa pitäen tuottoja maltillisina. Tähän on ollut monta syytä, mutta yhtenä selittävänä tekijänä on ollut korkeahko korkotaso.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa neljännesvuosittain neljännesvuositiedot ja -kommentit.

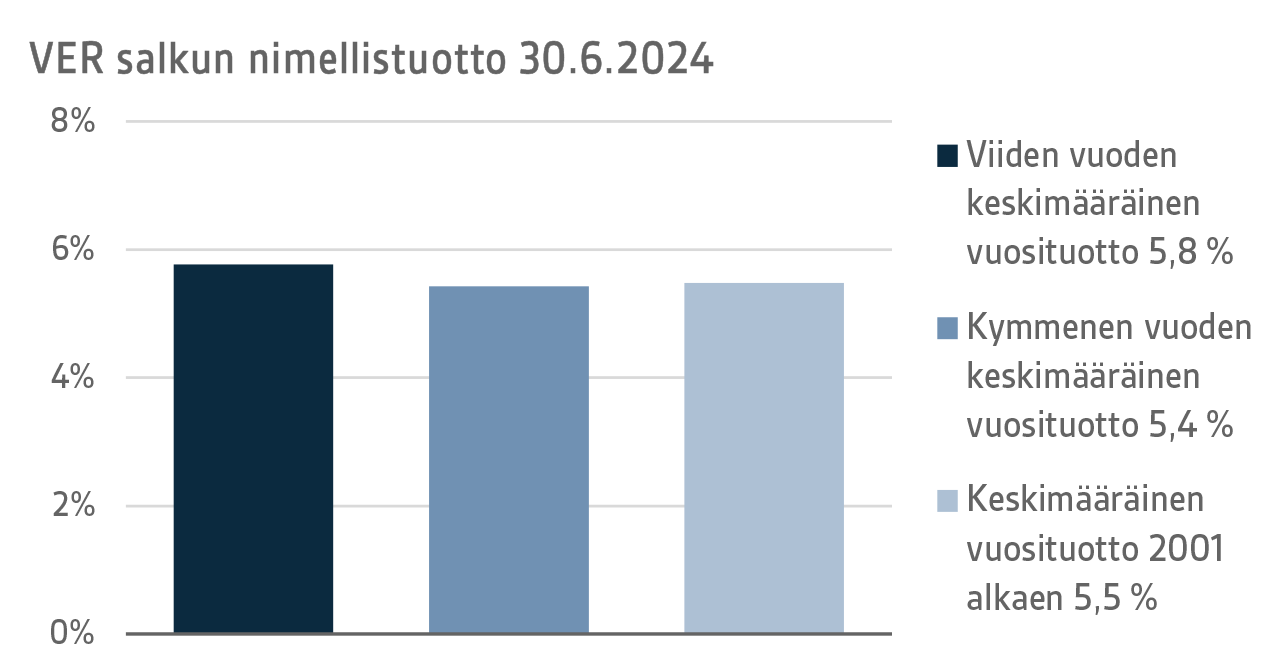

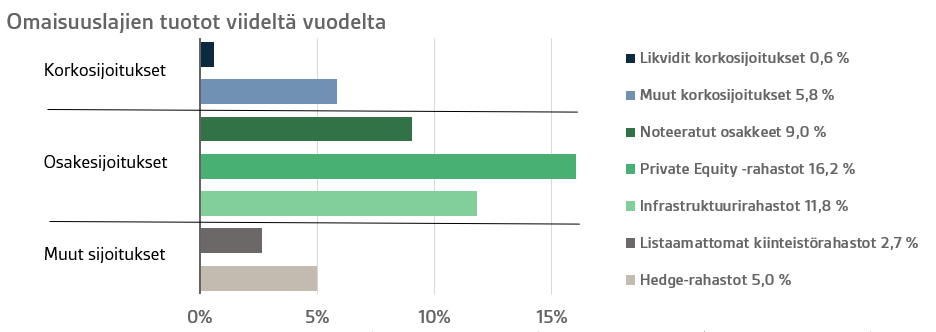

VERin sijoitusomaisuuden arvo 30.6.2024 oli 23,6 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen puolivuotiskauden ajalta oli 5,1 prosenttia. Viimeisten viiden vuoden (1.7.2019–30.6.2024) keskimääräinen nimellistuotto oli 5,8 ja viimeisten kymmenen vuoden 5,4 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,5 prosenttia.

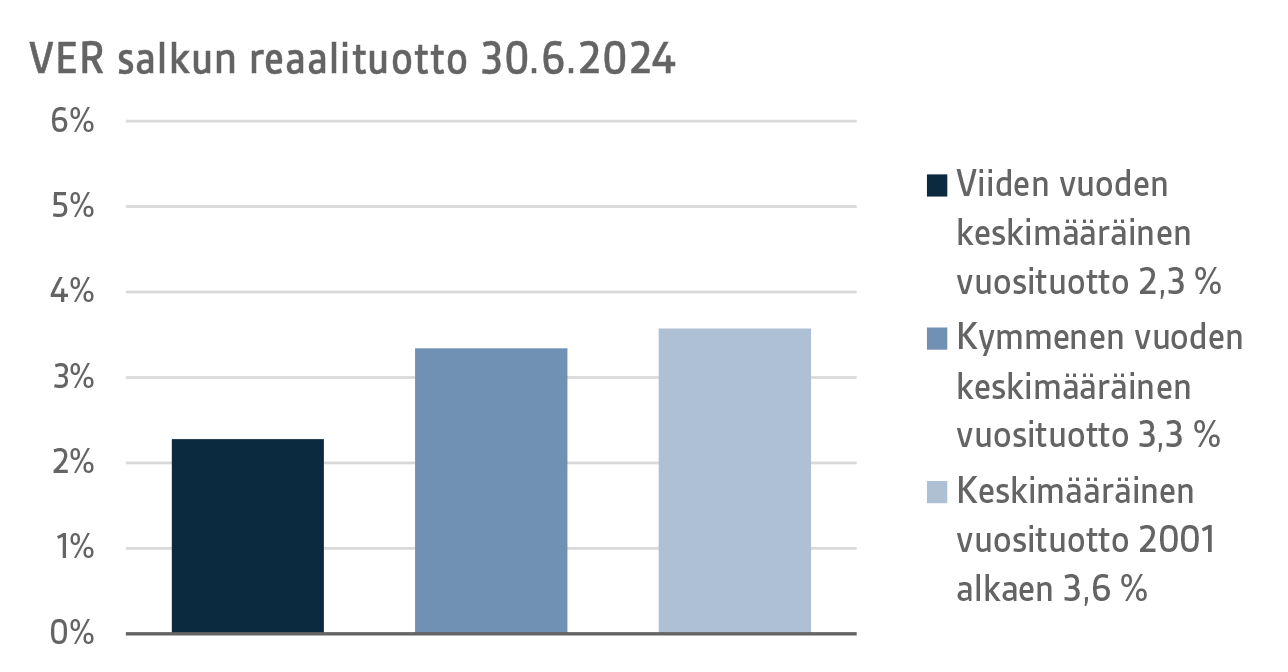

Sijoitusten reaalituotoksi ensimmäiseltä vuosipuoliskolta muodostui 4,5 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 2,3 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 3,3 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,6 prosenttia.

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 4,2 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 11,3 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

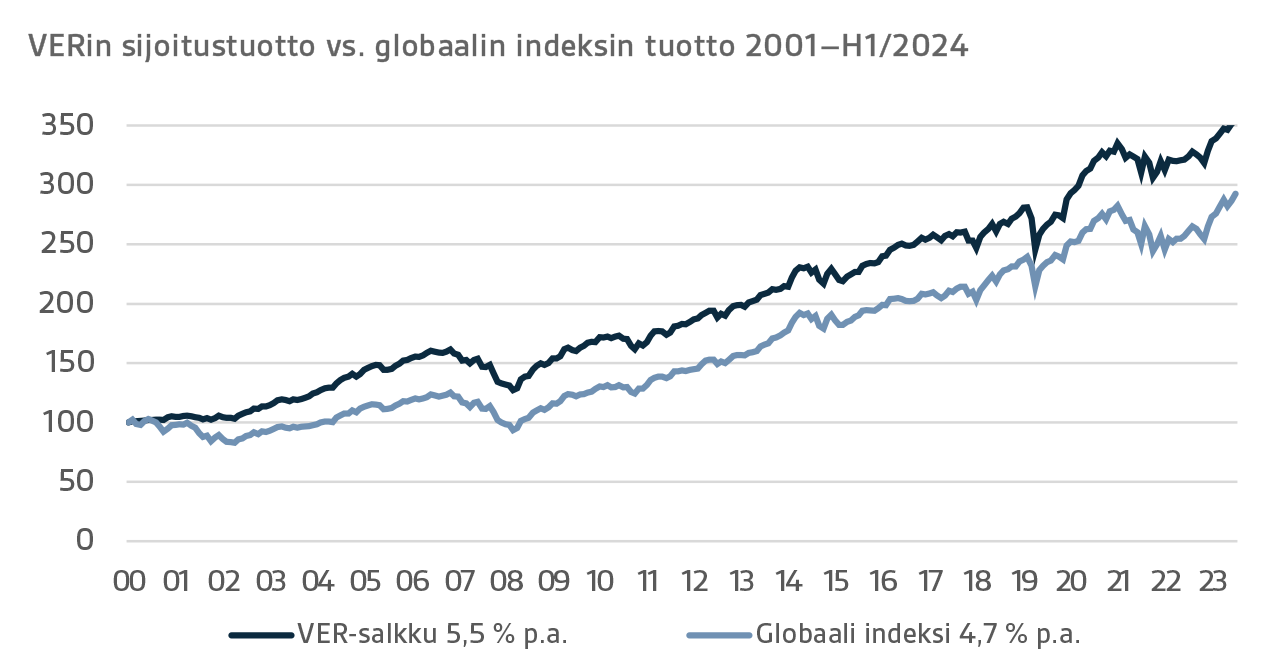

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen korkosijoitusten 50 prosenttia.

TAMMI-KESÄKUUN 2024 YKSITYISKOHTAINEN TARKASTELU

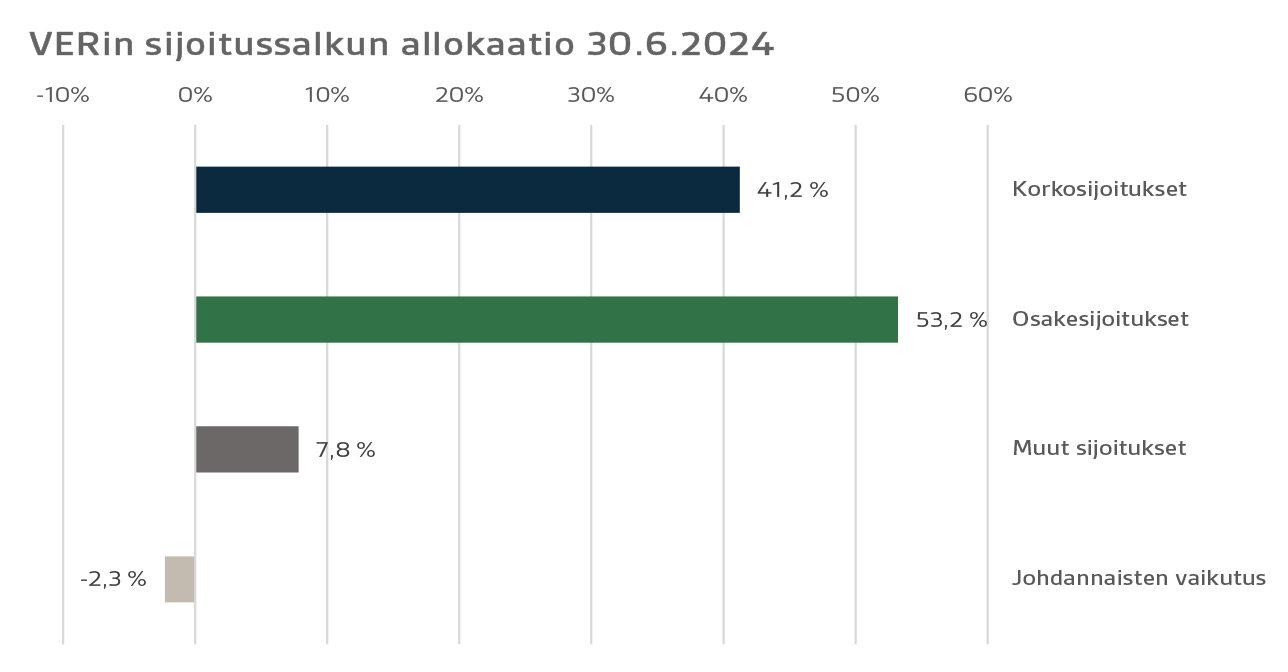

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Kesäkuun lopussa korkosijoitusten osuus oli 41,2 prosenttia, osakesijoitusten 53,2 prosenttia ja muiden sijoitusten 7,8 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen vuosipuoliskon ajalta 0,9 prosenttia ja noteeratut osakesijoitukset 10,3 prosenttia.

KORKOSIJOITUKSET

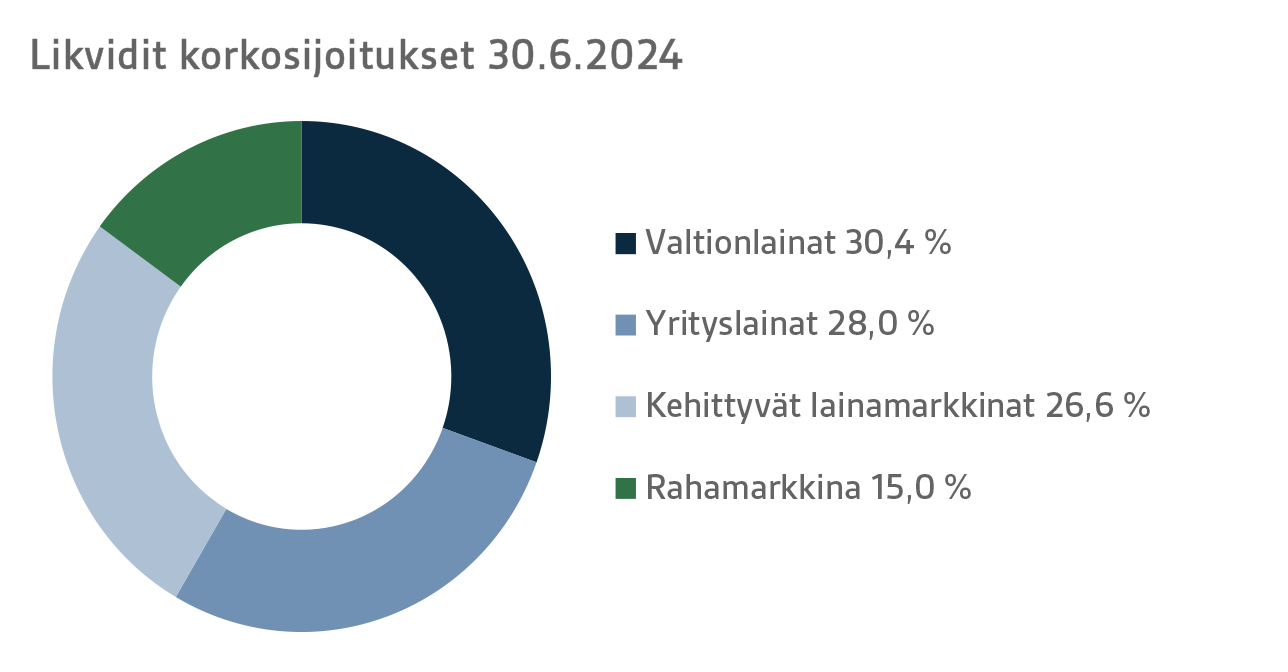

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 0,9 prosenttia.

Vuoden ensimmäisen neljänneksen valtionlainakorkojen nousu kääntyi korkojen laskuun toisella neljänneksellä, vaikka Yhdysvaltojen keskuspankki FEDin ja Euroopan keskuspankki EKP:n viestintä ja toimenpiteet erosivat toisistaan.

EKP valmisteli markkinoita tulevaan koronlaskuun huhtikuun kokouksessaan ja toteutti 25 korkopisteen koronlaskun odotusten mukaisesti kesäkuussa, vaikka nostikin vuoden 2024 ja 2025 inflaatioennusteitaan aiemmasta. Tulevaisuuden korkopolusta EKP ei indikoinut mitään vaan viestitti tulevien päätösten riippuvan julkaistavasta talousdatasta.

FED puolestaan ei antanut viitteitä ensimmäisen koronlaskun ajankohdasta ensimmäisellä vuosipuolikkaalla. Kesäkuun korkoindikaatioissa tällä vuodelle indikoitiin enää vain yhtä 25 korkopisteen koronlaskua, kun aiempi arvio oli kolme. FED huomautti kotimaisista hintapaineista ja inflaatiokuvaan liittyvistä epävarmuuksista sekä korosti korkopäätösten riippuvan tulevasta talousdatasta.

Yrityslainojen riskipreemiot levenivät vuoden alun tasoille kesäkuun puolessa välissä Ranskan ennenaikaisten parlamenttivaalien seurauksena käytyään toukokuussa vuoden kapeimmilla tasoilla.

VERin likvideissä korkosijoituksissa parasta tuottoa saatiin sijoituksista matalamman luottoluokituksen omaaviin yrityslainoihin, mutta myös rahamarkkinasijoitukset ja sijoitukset kehittyville lainamarkkinoille tuottivat hyvin.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto oli 2,7 prosenttia. Private credit-rahastojen tuotto oli 3,5 prosenttia.

Private credit -rahastoille nykyinen markkinaympäristö on ollut suotuisa. Noussut korkotaso ja pankkien roolin väheneminen yritysten rahoittajina etenkin Euroopassa on parantanut rahastojen tuotto-odotuksia ja kasvattanut potentiaalisten sijoitusten määrää. Toisaalta pääomasijoituksissa transaktiomarkkina on ollut myös kuluvan vuoden alussa varsin hiljainen, millä on toki vaikutuksia credit-rahastojen potentiaalisten sijoituskohteiden määrään. Toistaiseksi private credit -rahastojen kutsumaton pääoma on ollut selkeästi pääomarahastojen vastaavaa määrä pienempi, mikä on luonut credit-managereille mahdollisuuden valita parhaimmat sijoituskohteet ja pitänyt myös kilpailutilanteen kohtuullisena.

OSAKESIJOITUKSET

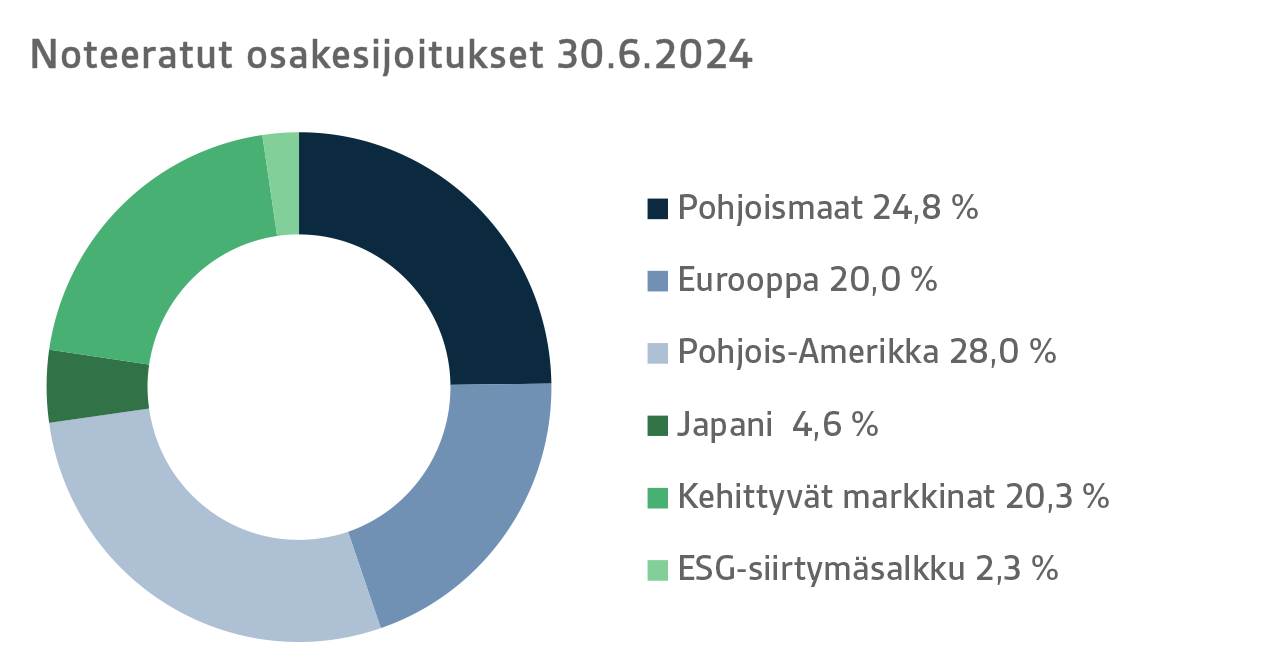

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 10,3 prosenttia.

Vuoden 2024 ensimmäinen vuosipuolisko sujui pääosin optimistisissa tunnelmissa maailman osakemarkkinoilla. Tutut teemat kannattelivat edelleen osakemarkkinoita, eikä korkeahkolla tasolla pysyneet korot näyttäneet vaikuttaneen osakesijoittajien optimismiin. Yhdysvaltain osakemarkkina toimi edelleen osakemarkkinoiden veturina, ja etenkin keinoälyliitännäiset yhtiöt jatkoivat nousuaan. Euroopassakin osakemarkkinat olivat pääosin hyvässä vedossa. Tosin kesäkuun eurovaalien tulos, ja sitä seurannut Ranskan poliittinen tilanne, aiheutti laajaa hermostuneisuutta sijoittajien keskuudessa. Parhaiten VERin noteeratuista osakesijoituksista tuottivat vuosipuoliskolla sijoitukset Pohjois-Amerikan osakemarkkinalle, jossa Yhdysvaltain teknologiayhtiöt toimivat pääosin tuoton ajureina. Heikointen tuotti katsauskaudella Pohjoismaat-osasalkku, jossa etenkin suomalaisten osakesijoitusten tuotto jäi vaisuksi Helsingin pörssin heikon kehityksen myötä.

Pienyhtiöt pärjäsivät katsauskaudella edelleen pääosin suuria yhtiöitä heikommin kautta linjan, vaikka pientä elpymistä oli havaittavissa etenkin vuoden toisella neljänneksellä. Pienyhtiöiden heikompi tuotto selittyy suurelta osin erittäin suurten ns. megacap-yhtiöiden jo kauan jatkuneeseen voittokulkuun kautta maailman, erityisesti Yhdysvalloissa. Yhdysvaltain paino onkin maailmanindekseissä noussut jo pitkälle yli 60 prosentin, jättäen kauas jälkeensä kaikki muut maantieteelliset alueet. Tuloskasvuennusteet ovat korkeat, etenkin teknologiasektorilla Yhdysvalloissa. Tähän asti raportoidut tulokset ovat riittäneet sijoittajille, ja nousu on jatkunut. Loppuvuodesta onkin tulossa varsin mielenkiintoinen yhtiöiden raportoidessa tuloksistaan ja lähiajan näkymistään. Tulospettymyksille ei juurikaan liene tilaa.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, infrastruktuurisijoituksiin ja noteeraamattomiin osakkeisiin.

Pääomarahastosijoitusten tuotto oli 5,3 prosenttia, infrastruktuurirahastojen 3,7 prosenttia ja noteeraamattomien osakkeiden 1,4 prosenttia.

Pääomasijoituksissa ensimmäinen vuosipuolisko on ollut odottelua transaktiomarkkinan käynnistymisestä. Yritysten arvostustasot ovat kuitenkin nousseet osin positiivisen osakemarkkinan kehityksen vaikutuksesta. Merkittäviä ongelmia kohdeyhtiöissä ei ole toistaiseksi nähty, vaikka nousseiden korkokustannusten on pelätty aiheuttavan ongelmia yritysten taloudelliseen tilanteeseen. Pientä positiivista virettä transaktiomarkkinan käynnistymiselle on näkyvissä ja vuoden loppua kohden tilanteen odotetaan pikkuhiljaa paranevan. VER:n salkussa on nähty muutamia erittäin hyviä irtautumisia, vaikka irtautumisten lukumäärä on toistaiseksi ollut maltillinen.

Infrastruktuurisijoituksissa korkoje

n nousulla on ollut varsin vähän negatiivisia tuottovaikutuksia. Yritykset ovat pystyneet siirtämään nousseet kustannukset omiin hintoihinsa sekä vähentämään korkojen nousun negatiivisia vaikutuksia korkosuojausten avulla. Myös yritysten arvostustasot ovat säilyneet korkeina. Vuoteen 2023 verrattuna rahastojen varainkeruumarkkina on alkuvuoden aikana hieman piristynyt, mutta se on edelleen aikaisempia vuosia alhaisemmalla tasolla. Sijoittajien kiinnostus etenkin riskisempiin value add -strategioihin on jatkunut, joissa tuotot perustuvat enemmän arvonnousuun kuin osinkokassavirtaan.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö- ja hedge-rahastoihin sekä systemaattisiin strategioihin.

Lis

taamattomien kiinteistörahastosijoitusten tuotto oli -4,5 prosenttia

.

Nousseiden korkojen vuoksi kiinteistöjen arvot laskivat merkittävästi koko vuoden 2023. Markkinasentimentti näyttäisi kuluvan vuoden aikana hieman piristyneen, mutta merkittävämpi muutos vaatisi kuitenkin lisää markkinakorkojen laskuja. Joidenkin sektoreiden, kuten logistiikka, kiinteistöjen arvojen arvioidaan saavuttaneen pohjalukemat. Osalla rahastoista alkuvuoden tuotot päätyivät vuokrakassavirran vauhdittamina positiivisiksi. Kiinteistöjen arvonnousua joudutaan hetki vielä odottamaan.

Hedge-rahastojen ja systemaattisten strategioiden tuotto vuoden ensimmäisellä puoliskolla oli 5,9 prosenttia.

Hedge-rahastojen tuotto ensimmäiseltä vuosipuoliskolta oli erinomainen. Ensimmäisen kvartaalin aikana toteutunut hyvä performanssi, joka koski lähes kaikkia salkun sijoitustyylejä, jatkui myös toisella kvartaalilla. Erityisen hyvin tuottivat kvantitatiiviset rahastot. Myös salkkuun tänä vuonna lisättyjen osakemarkkinoihin keskittyvien rahastojen tuotto oli etenkin kesäkuussa hyvä. Vaatimattomin tuotto sijoitustyyleistä tuli makrorahastoista, joille haastavinta oli näkemyksenotto korko- ja hyödykemarkkinoilla.

Systemaattisten strategioiden tuotto alkuvuodelta oli negatiivinen, mutta positionhallinnan muissa johdannaispositioissa saavutettiin hyvä tuotto valuutta- ja luottoriskijohdannaisissa.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat 5,3 miljardia euroa vuonna 2023 ja vuoden 2024 budjetissa on varauduttu yli 5,6 miljardin euron menoon. VER maksaa vuoden 2024 aikana valtion talousarvioon 41 prosenttia näistä menoista eli euromääräisesti yli 2,3 miljardia euroa.

Kesäkuun loppuun mennessä rahastosta on siirretty valtion budjettiin 1,1 miljardia euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 0,9 miljardia euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Valtion eläkerahastoa koskevaa lakia tarkistettiin keväällä 2022. Lain tarkistamisen yhteydessä VERin talousarviosiirtoa kasvatettiin vuodesta 2024 lukien. Talousarviosiirto nousee asteittain 41 prosentista 45 prosenttiin vuosina 2024–2028. Rahastointiasteen ylittäessä kahtena peräkkäisenä kalenterivuotena 25 prosentin tason, toteutetaan kolmen prosenttiyksikön lisäsiirto valtion talousarvioon. VERin valtion eläkemenoja tasaavan roolin ja negatiivisten nettosiirtojen kasvaessa VERin rahastointiasteen arvioidaan laskevan tulevina vuosina.

|

AVAINLUKUJA

|

|

|

|

|

30.6.2024

|

31.12.2023

|

30.6.2023

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

23 630

|

22 803

|

22 128

|

|

Korkosijoitukset

|

9 743

|

9 180

|

8 863

|

|

Osakesijoitukset

|

12 574

|

12 150

|

11 626

|

|

Muut sijoitukset

|

1 851

|

1 824

|

1 847

|

|

Johdannaisten vaikutus

|

-538

|

-351

|

-209

|

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

|

Korkosijoitukset

|

41,2 %

|

40,3 %

|

40,1 %

|

|

Osakesijoitukset

|

53,2 %

|

53,3 %

|

52,5 %

|

|

Muut sijoitukset

|

7,8 %

|

8,0 %

|

8,3 %

|

|

Johdannaisten vaikutus

|

-2,3 %

|

-1,5 %

|

-0,9 %

|

|

|

|

|

|

1.1.–30.6.2024

|

1.1.–31.12.2023

|

1.1.–30.6.2023

|

|

Sijoitusten tuotto

|

5,1 %

|

7,7 %

|

3,7 %

|

|

Korkosijoitukset

|

|

|

|

|

Likvidit korkosijoitukset

|

0,9 %

|

6,9 %

|

2,7 %

|

|

Private credit -rahastot

|

3,5 %

|

8,5 %

|

1,7 %

|

|

Suorat lainat

|

-1,9 %

|

4,9 %

|

2,8 %

|

|

Osakesijoitukset

|

|

|

|

|

Noteeratut osakesijoitukset

|

10,3 %

|

11,3 %

|

6,2 %

|

|

Pääomarahastosijoitukset

|

5,3 %

|

5,0 %

|

2,2 %

|

|

Infrastruktuurirahastot

|

3,7 %

|

6,8 %

|

3,1 %

|

|

Noteeraamattomat osakesijoitukset

|

1,4 %

|

6,0 %

|

4,7 %

|

|

Muut sijoitukset

|

|

|

|

|

Listaamattomat kiinteistörahastot

|

-4,5 %

|

-6,8 %

|

-1,1 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

5,9 %

|

3,2 %

|

-0,6 %

|

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

882

|

1 679

|

862

|

|

Siirto valtion talousarvioon, milj. euroa

|

1 143

|

2 116

|

1 063

|

|

Nettomaksutulo, milj. euroa

|

-261

|

-437

|

-201

|

|

Eläkevastuu, mrd. euroa

|

|

101

|

|

|

Rahastointiaste, %

|

|

22,7 %

|

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Löyttyniemi, etunimi.sukunimi@ver.fi, puh: 0295 201 210

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli 23,6 miljardia euroa kesäkuun 2024 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.