Årets första hälft dominerades av den omvälvning som coronaviruset orsakade inom den globala ekonomin och på aktiemarknaden. Det var uppenbart att ekonomin stannade upp på grund av restriktionerna. I slutet av granskningsperioden hade man på många ställen fått virusspridningen under kontroll, men det fanns tecken på en andra våg av coronaviruset under sensommaren och ingen omfattande användning av coronavaccin var ännu i sikte.

Staternas och centralbankernas stödåtgärder fortsatte under årets andra kvartal. I slutet av det första kvartalet var centralbankernas åtgärder målmedvetna och kraftiga. Centralbankerna sänkte räntenivån, offentliggjorde program för finansiering av bankerna och utvidgade sina program för köp av värdepapper i synnerhet i USA och Europa. Under det andra kvartalet förflyttades tyngdpunkten till statliga åtgärder samt till olika riktade stödåtgärder. Med hjälp av dessa åtgärder förblev hushållens köpkraft god, även om besparingsgraden ökade märkbart.

Ekonomin försvagades avsevärt under årets andra kvartal. BKT minskade med -9,5 procent i USA och med -12,1 procent i euroområdet under det andra kvartalet. De ekonomiska utmaningarna förväntas fortsätta tills ett vaccin mot coronavirus används allmänt. Detta uppskattas ske först under år 2021.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av Statens Pensionsfonds placeringsverksamhet läggs fokus allt mer på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar ändå kvartalsinformation och kvartalskommentarer i samma omfattning som tidigare.

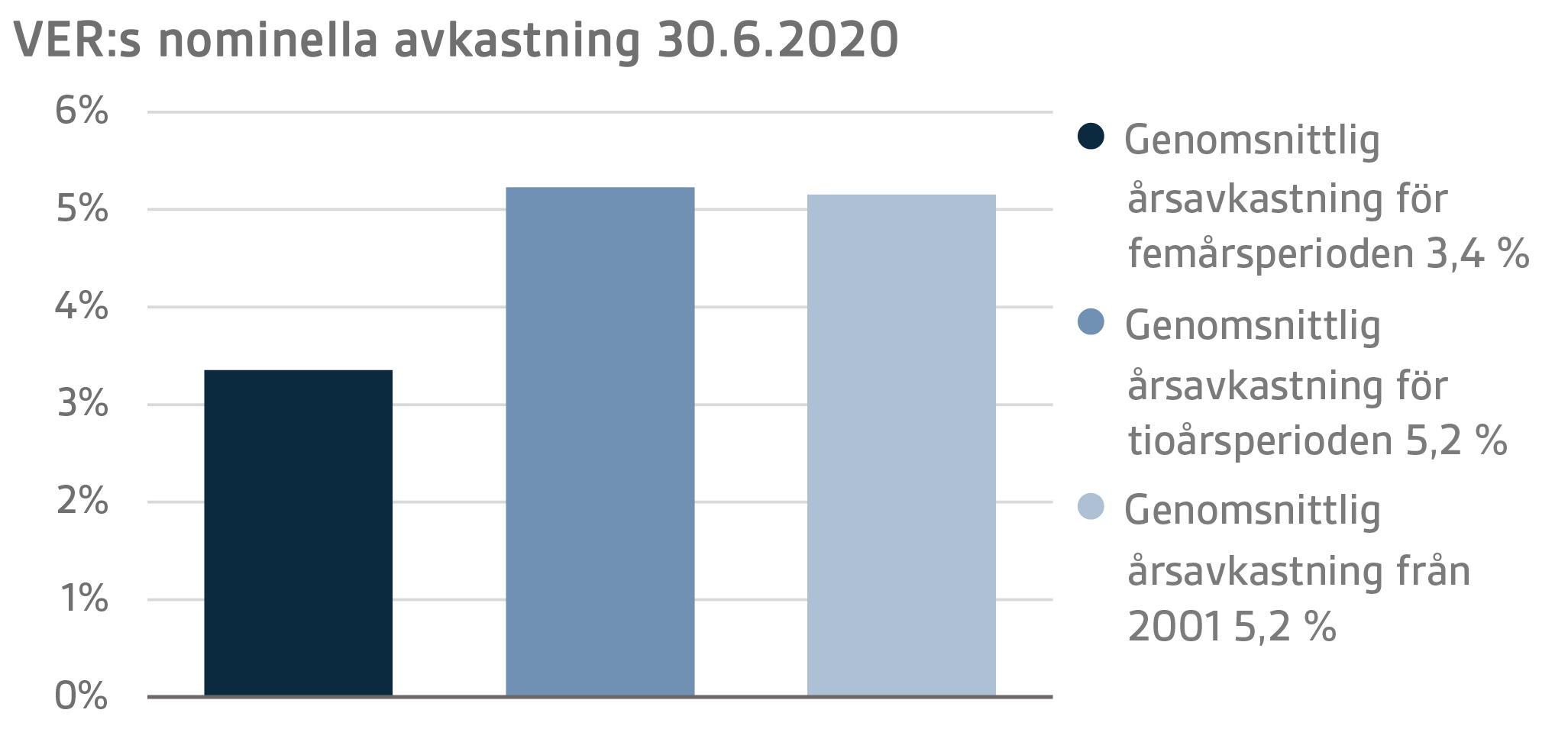

Värdet på VER:s placeringstillgångar den 30 juni 2020 var 19,3 miljarder euro. Avkastningen på placeringarna var -5,1 procent till verkligt värde under årets första hälft. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.7.2015–30.6.2020) var 3,4 procent, och motsvarande siffra för de tio senaste åren var 5,2 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,2 procent.

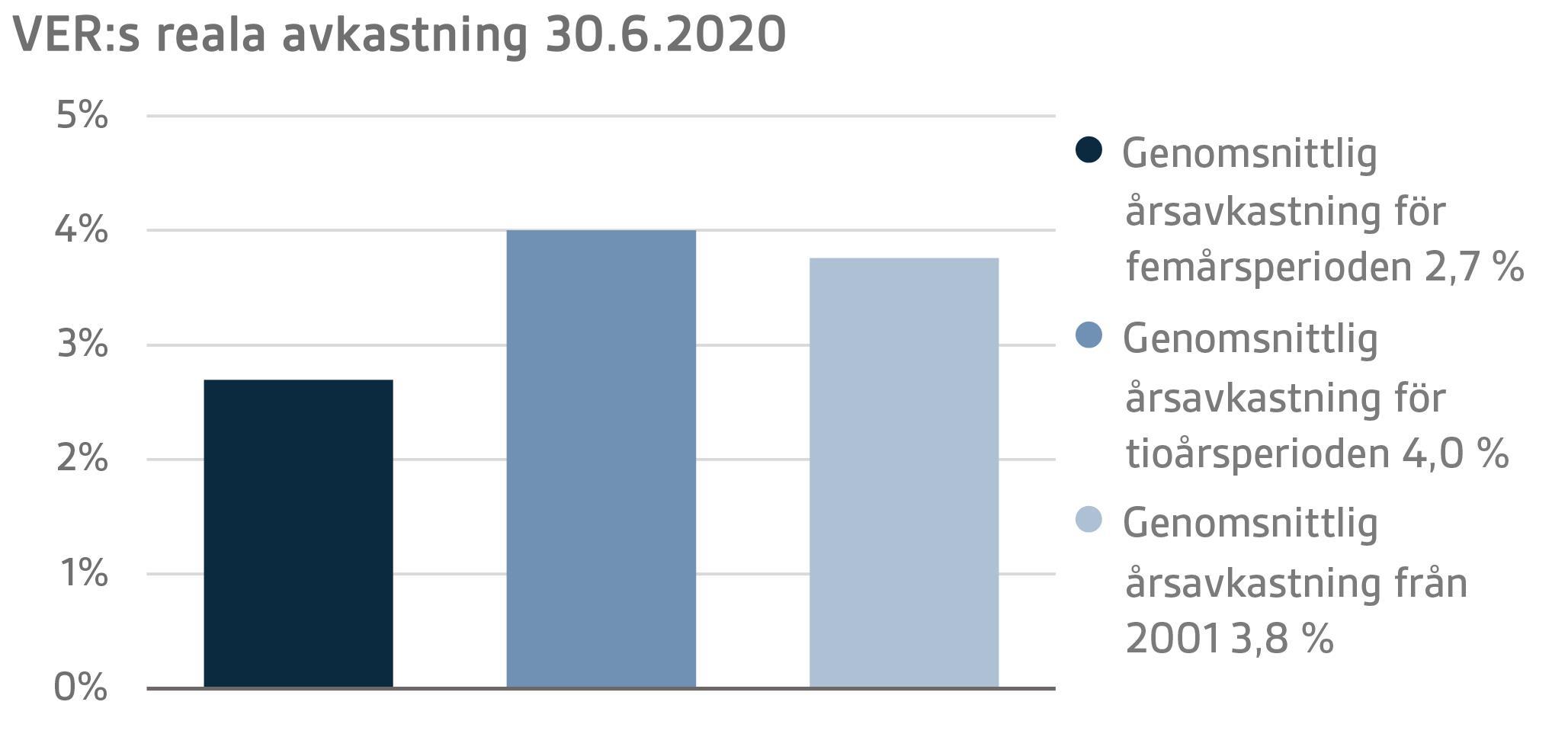

Den reala avkastningen på placeringarna under årets första hälft var -4,7 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 2,7 procent per år, och motsvarande siffra för de tio senaste åren var 4,0 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,8 procent.

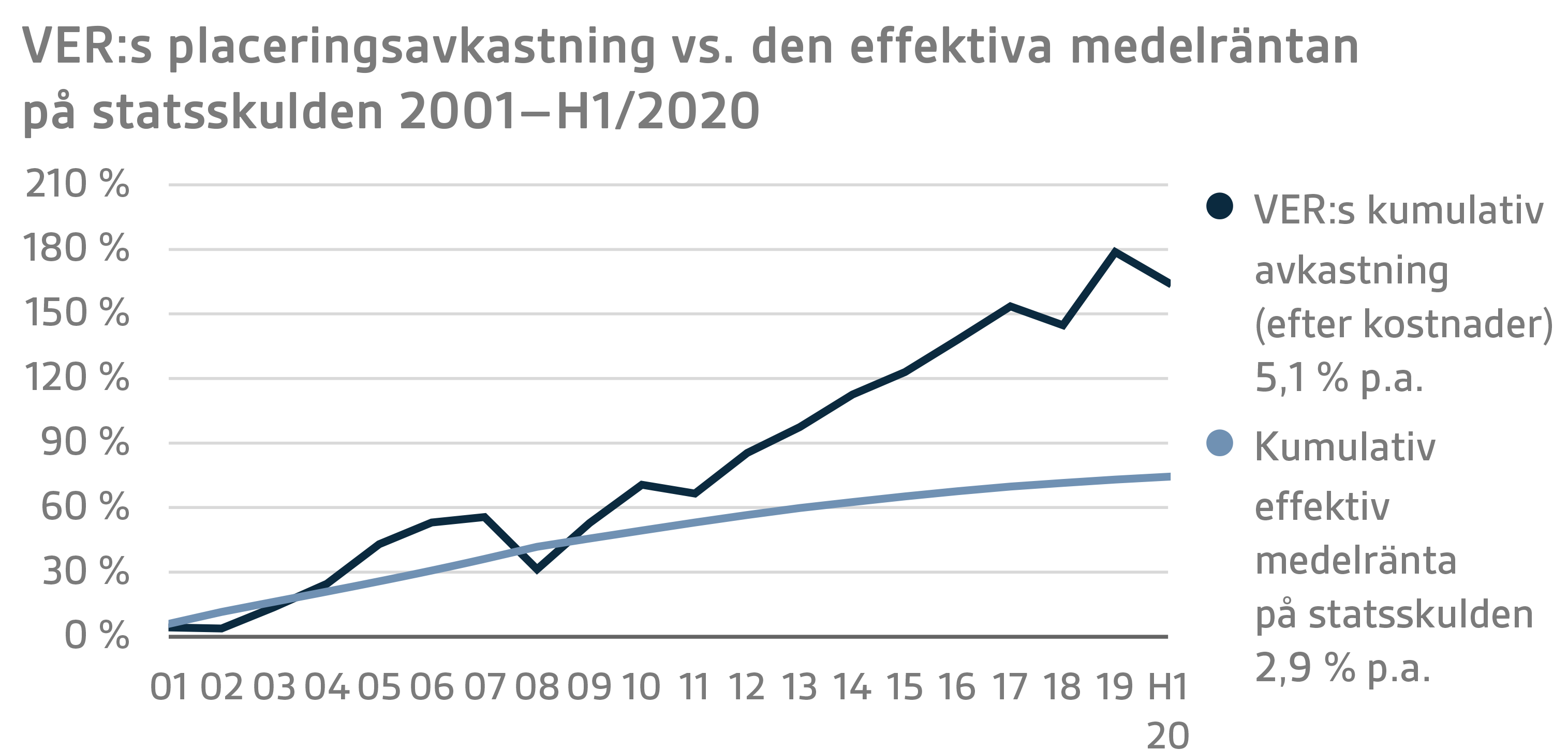

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de senaste tio åren har VER:s årsavkastning i genomsnitt varit 3,8 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 6,2 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

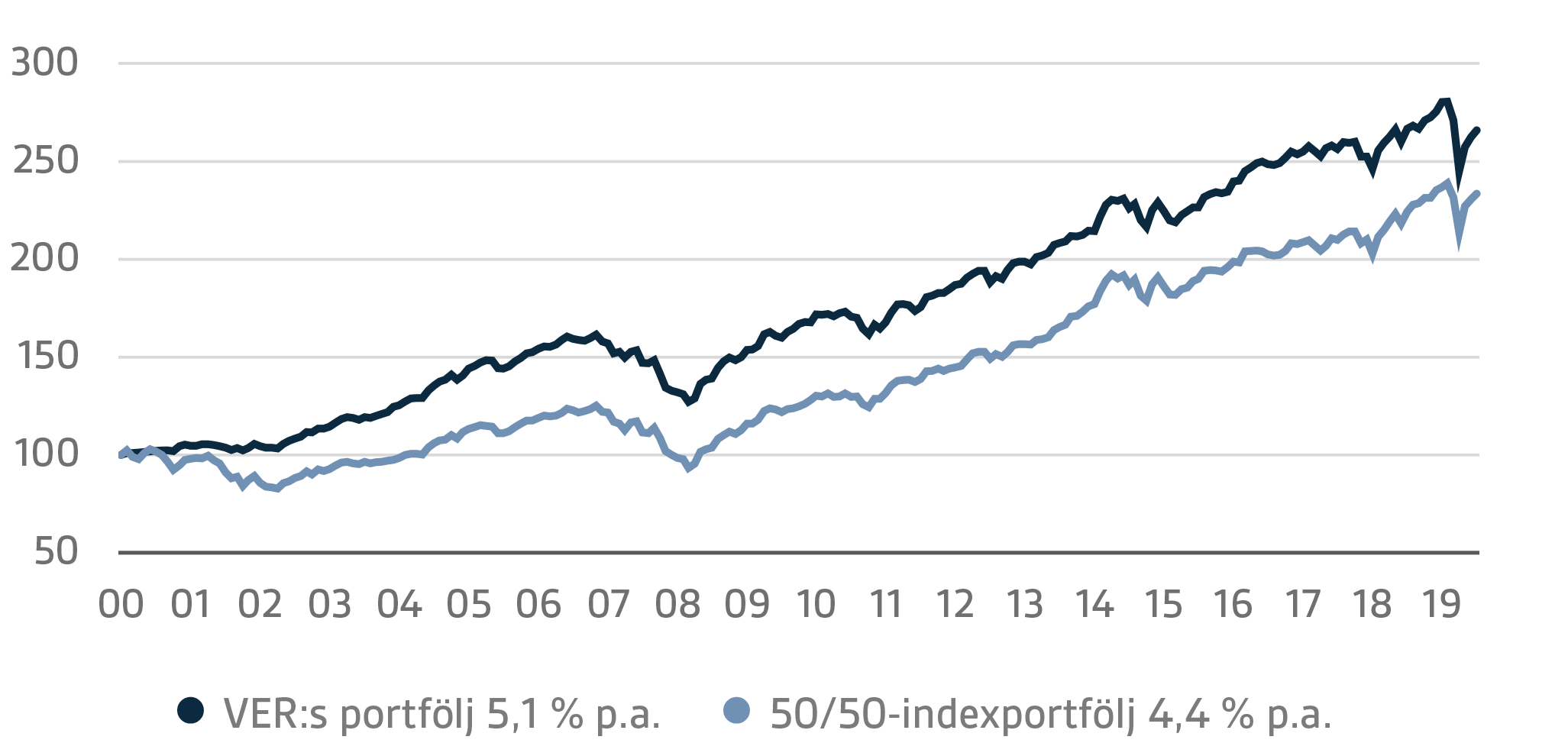

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade obligationslån 50 procent.

DETALJERAD ANALYS AV JANUARI–JUNI 2020

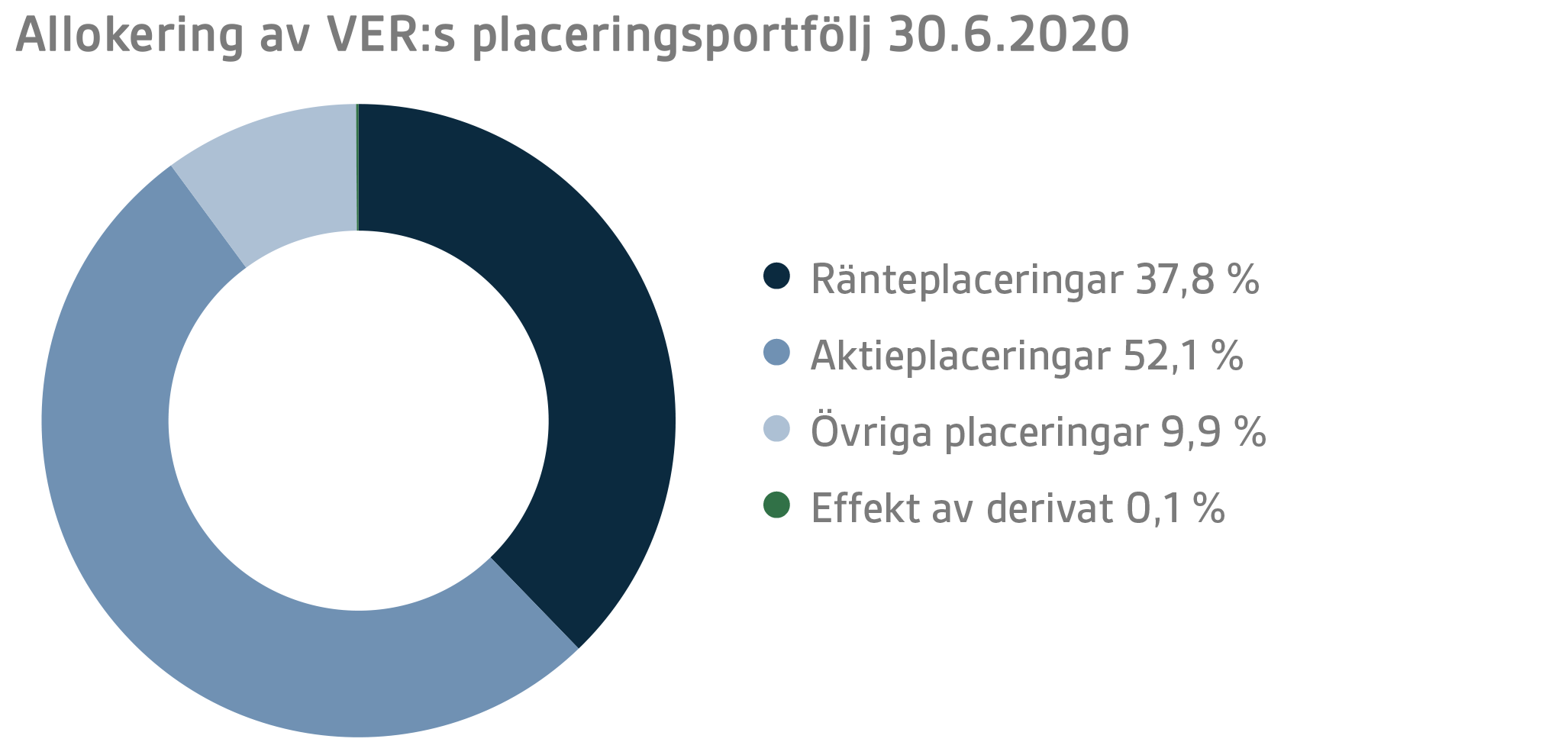

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av juni var andelen ränteplaceringar 37,8 procent, andelen aktieplaceringar 52,1 procent och andelen övriga placeringar 9,9 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under årets första hälft -1,1 procent och de noterade aktieplaceringarna -8,5 procent.

RÄNTEPLACERINGAR

Likvida ränteplaceringar

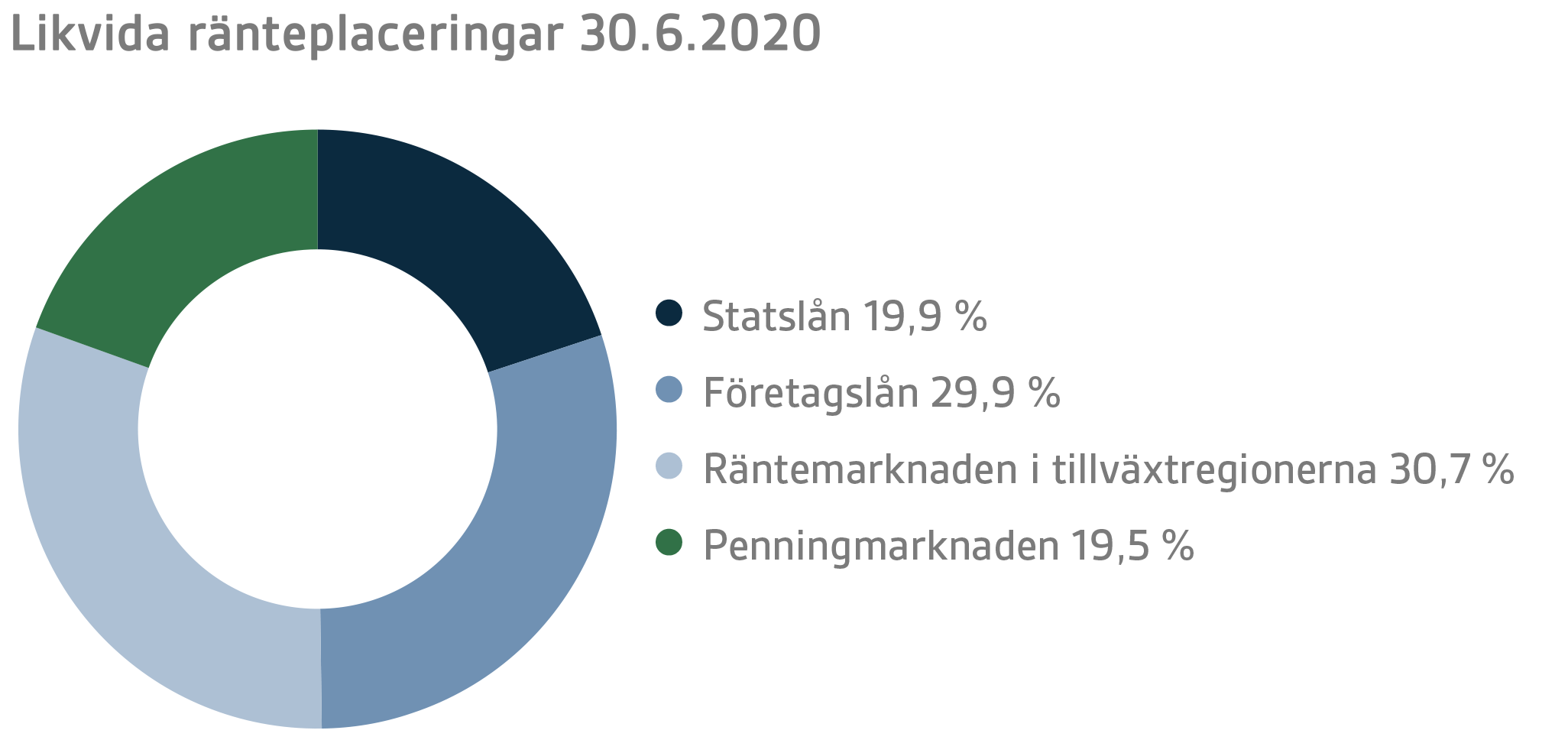

Avkastningen på likvida ränteplaceringar under årets första hälft var -1,1 procent.

Händelserna under årets första hälft dominerades av coronaviruset: åtgärder för att hindra virusets spridning, åtgärdernas inverkan på ekonomin samt centralbankernas och staternas åtgärder för att stöda ekonomin.

Under det andra kvartalet fortsatte centralbankerna de stimulansåtgärder som inletts i början av året. Utöver de massiva åtgärder som USA:s centralbank FED vidtagit i mars inledde FED dessutom under det andra kvartalet även stödköp av ränteinstrument med en lägre kreditvärdighet. Europeiska centralbanken ECB fortsatte för sin del sina stimulansåtgärder genom att lätta på säkerhetskraven för banker samt genom att utöka stimulansbeloppet i form av en förstoring av centralbankens PEPP-program till 1 350 miljarder euro och en förlängning av programmets varaktighet. Dessutom sänkte ECB räntan för det kommande TLTRO III-programmet med ytterligare 25 räntepunkter utöver den nedskärning som meddelades under det första kvartalet. ECB tillkännagav också ett nytt PELTRO-program, där bankerna erbjuds finansiering under 8-16 månader med en räntenivå på 25 räntepunkter under styrräntan. Med sina åtgärder strävar centralbankerna på ett globalt plan efter att minska coronavirusets konsekvenser för ekonomin.

Höjningen av kreditriskpremierna för placeringar i företagslån och räntenivåerna på tillväxtmarknaderna, som hade inträffat i början av året, korrigerades kraftigt under det andra kvartalet tack vare centralbankernas och staternas stimulansåtgärder. En betydande återhämtning skedde av i synnerhet företagslån med lägre kreditvärdighet och placeringar i tillväxtmarknadernas dollardenominerade lån, vilka hade varit värst drabbade under det första kvartalet. I fråga om avkastningen på statslån betraktade som en skyddshamn skedde inga lika stora förändringar under det andra kvartalet, vilket innebar att avkastningsskillnaderna mellan olika ränteplaceringar minskade avsevärt jämfört med det första kvartalet.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Private credit-placeringarna avkastade -1,5 procent.

Som en följd av pandemin har år 2020 varit utmanande även för private credit-placeringarna. Nedstängningen av ekonomierna har gjort affärsverksamheten betydligt svårare för i synnerhet företag med anknytning till resor och handel. Tills vidare har situationen för fonderna varit relativt bra, men i takt med att epidemin fortsätter kommer vi sannolikt att se större företagsspecifika problem. Å andra sidan har marknadsläget skapat möjligheter för bland annat distress- och special situation-strategier.

AKTIEPLACERINGAR

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar under årets första hälft var -8,5 procent.

År 2020 inleddes med en ganska gynnsam stämning på den globala aktiemarknaden, men när coronaepidemin spred sig till en global pandemi ställdes situationen fullständigt på ända mot slutet av det första kvartalet. Årets andra kvartal präglades för sin del av en stark återhämtning av aktiemarknaden, men avkastningen från aktiemarknaden förblev ändå negativ vid utgången av årets första hälft.

Början av år 2020 kommer att gå till historien när det gäller utvecklingen på aktiemarknaden. På grund av spridningen av coronaepidemin till en pandemi och i kölvattnet av de resulterande globala nedstängningsåtgärderna inträffade en rekordsnabb och omfattande kollaps på aktiemarknaden. Staterna och centralbankerna runt om i världen reagerade visserligen mycket snabbt på den uppkomna situationen med väldigt massiva åtgärder och stödpaket. När man dessutom fick mer kunskap om och förståelse för viruset och dess beteende var detta tillräckligt för att lugna finansieringsmarknaden trots all den osäkerhet som rådde. Det andra kvartalet blev i slutändan ett mycket starkt kvartal för aktierna som helhet.

Coronaviruset och nyheterna om det dominerade fullständigt aktiemarknaden och dess beteende under årets första hälft, och alla andra traditionella marknadsmotorer hamnade ordentligt i skymundan. Då vi gick mot slutet av årets första hälft låg fokuset på aktiemarknaden i hög grad på att gradvis öppna upp ekonomierna på nytt trots att coronaepidemin fortfarande inte var under kontroll, även om man kunde skönja vissa uppmuntrande tecken. Fastän det skulle lyckas relativt bra att öppna upp ekonomierna på nytt, kommer börsbolagens resultat huvudsakligen att vara betydligt lägre än tidigare år när det gäller det innevarande året. Staternas och centralbankernas åtgärder bedöms dock vara tillräckliga för att ekonomin ska återhämta sig så gott som helt under de kommande åren. Det finns dock fortfarande mycket osäkerhet i luften och nyheterna med anknytning till coronaviruset kommer högst sannolikt att bestämma aktiviteten på finansieringsmarknaden även under resten av året.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, onoterade aktier och börsnoterade fastighetsfonder (REIT).

Placeringarna i kapitalfonder avkastade -6,3 procent, de onoterade aktierna 11,0 procent och de börsnoterade fastighetsfonderna -21,7 procent.

Både kapitalplaceringarna och de börsnoterade fastighetsfonderna drabbades av den negativa utvecklingen på aktiemarknaden i början av året. Även om det skedde en kraftig återhämtning på aktiemarknaden under det andra kvartalet, hann effekterna av återhämtningen ännu inte synas i kapitalplaceringarnas värderingsnivåer i slutet av juni. De noterade fastigheterna drabbades hårdare av epidemins konsekvenser än den övriga aktiemarknaden. I synnerhet aktörer som placerar i köpcentrum har upplevt svårigheter som en följd av butiksstängningarna.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets-, infrastruktur- och hedgefonder samt riskpremiestrategier.

Avkastningen på placeringar i onoterade fastighetsfonder var -1,1 procent och avkastningen på infrastrukturfondsplaceringar 1,3 procent.

Pandemin hade väldigt olika inverkan på olika fastighetskategorier. Nedstängningen av ekonomierna och reserestriktionerna hade en negativ inverkan på framför allt hotell och handelsfastigheter, dock med undantag för till exempel dagligvarubutiker. Logistiksektorn och bostadsmarknaden har klarat sig synnerligen bra i den rådande situationen och avkastningarna har bibehållits bättre än i andra sektorer.

Bakgrunden till infrastrukturfondernas avkastning är de mycket lyckade lösgöringarna för vissa fonder och de utbetalda dividenderna. Trots att alla placeringar med anknytning till rörlighet har drabbats negativt av epidemin, har basinfrastruktur fortfarande behövts och företagens affärsfunktioner har klarat av epidemins effekter med lindriga skador.

Hedgefondernas avkastning under årets första hälft var -2,3 procent. Hedgefonderna återhämtade sig bra under det andra kvartalet efter de förluster som krisen hade förorsakat i ett tidigare skede. Förutom volatilitetsfonden, som gynnas av turbulens på marknaden, gav också fonder med fokus på den asiatiska marknaden god avkastning i början av året.

Riskpremiestrategiernas avkastning under årets första hälft var -18,3 procent. Avkastningen på riskpremiefonderna var svag i början av året och de har inte återhämtat sig efter krisen på samma sätt som hedgefonderna. Derivatstrategierna som vid sidan av fonderna tillhör riskpremieplaceringarna gav å sin sida en god avkastning under början av året.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond får en allt starkare roll som en balanserande faktor i statsekonomin. Statens pensionsutgifter uppgick redan till drygt 4,7 miljarder euro år 2019, och i budgeten för 2020 har man förberett sig på att de kommer att stiga till drygt 4,8 miljarder euro. VER betalar 40 procent av dessa utgifter till statsbudgeten, vilket år 2020 innebär sammanlagt över 1,9 miljarder euro.

Fram till utgången av juni har 972 miljoner euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 772 miljoner euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

Statens Pensionsfonds styrelse godkände i juni 2016 en strategi, där fondens långsiktiga målsättning preciserades. Enligt strategin strävar man efter att uppnå det lagstadgade fonderingsmålet på 25 procent senast år 2033. Detta förutsätter att utvecklingen i nettoavgiftsintäkterna hålls nära den uppskattade nivån och att den reala avkastningen på placeringarna hålls på en relativt god nivå. I slutet av 2019 uppgick statens pensionsansvar till 92,7 miljarder euro, och fonderingsgraden var därmed cirka 22 procent. I strategin fastställdes också de principer enligt vilka placeringsportföljens risknivå och basallokering ska härledas ur de fonderingsmål som satts upp för fonden.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.