Avkastningen på VER:s placeringar 1.1–30.9.2024 var 7,8 %; den genomsnittliga årsavkastningen under tio år var 5,5 %

Publicerad 30-10-2024 kl. 14.22

PLACERINGSMILJÖN

Den ekonomiska utvecklingen och räntenivån har gynnat aktiemarknaden och placeringsavkastningen. Den ekonomiska tillväxten har inte varit stark, men företagens resultatutveckling har med tanke på omständigheterna visat sig vara tillräcklig för att hålla aktiemarknaden stark. Räntenivån och den lindriga sänkningen av den har möjliggjort en god ränteavkastning. Dessutom har risktilläggen krympt, vilket har medfört tilläggsavkastning inom ränteinstrumenten i form av värdeökning.

Inflationstakten har minskat under 2024, vilket har möjliggjort förväntningar på en lättare penningpolitik. Europeiska centralbanken sänkte räntenivån första gången med -0,25 procent i juni och fortsatte därefter att genomföra räntesänkningar. Centralbanken i USA sänkte på motsvarande sätt räntenivån med -0,5 procent i september. Ur aktiemarknadens synvinkel möjliggjorde detta en god kursutveckling, trots att diskussionen om ekonomins riktning delar åsikterna. Det har funnits en stark tillit till att den sjunkande räntenivån stöder återhämtningen av ekonomierna i Europa samt att den ekonomiska tillväxten i USA avtar och möjliggör en sjunkande räntenivå.

De geopolitiska spänningarna har fortsatt i många områden. Rysslands anfallskrig i Ukraina samt Huthierna, Hamas, Hisbollah och Iran har skapat ett tillstånd som påminner om krig och på vilket inga enkla lösningar är i sikte. Att sträva efter fred lyfts fram i rubrikerna med jämna mellanrum, men inga konkreta beslut har fattats. Den geopolitiska osäkerheten är inte bara en kris med lokala konflikter, utan samtidigt också ett uttryck för konkurrens mellan olika system. Osäkerheterna inom geopolitiken har inte fått aktiemarknaden i gungning annat än tidvis. Återhämtningen från nedgångarna har varit snabb tack vare den goda efterfrågan och likviditeten på marknaden.

Den ekonomiska tillväxten i Finland har följt de internationella trenderna, men dessutom har Finland drabbats av många enskilda ogynnsamma faktorer. Den fullständiga isoleringen av den ryska ekonomin och den möjliga isoleringen av den kinesiska ekonomin från marknaden i väst samt Tysklands svaga ekonomiska tillväxt har försämrat de finländska företagens tillväxtmöjligheter. Viljan att skapa ny tillväxt är stor, men åtgärderna har ofta varit enskilda och haft begränsade effekter. Att det uppstår internationell tillväxt samt att de geopolitiska spänningarna lindras är till denna del nyckelfaktorer för företagens framtida framgång.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av VER:s placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

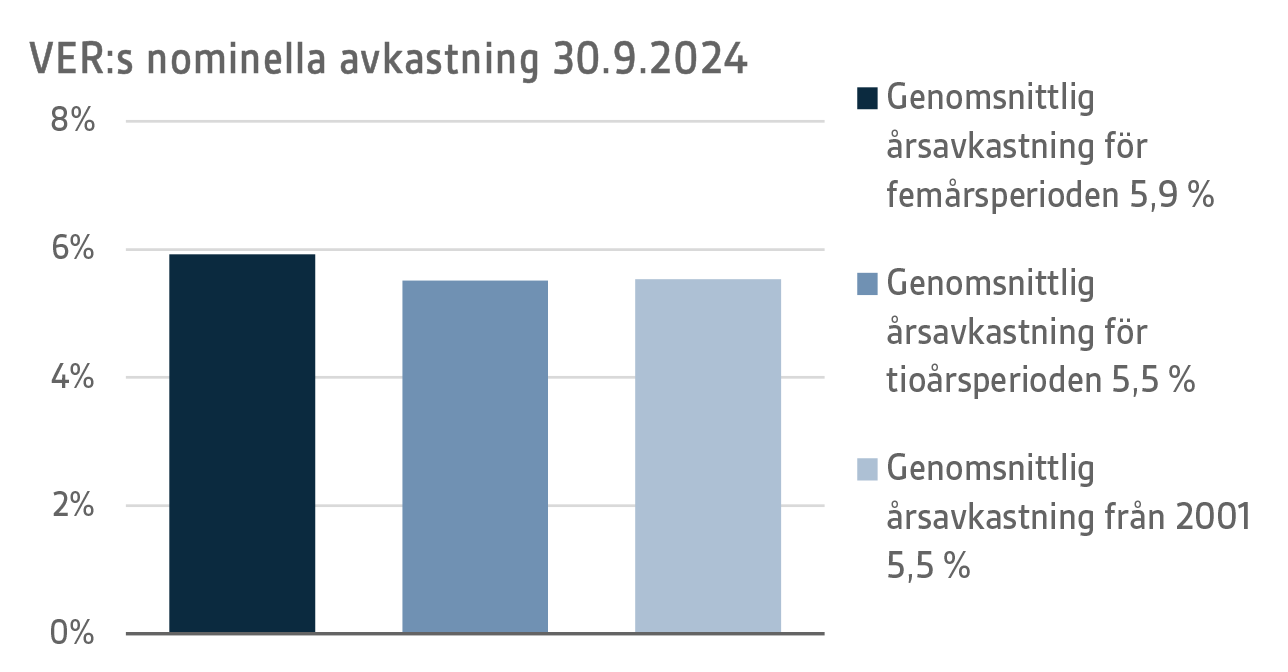

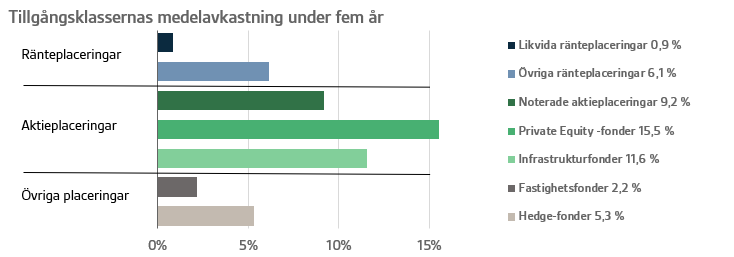

Värdet på VER:s placeringstillgångar den 30 september 2024 var 24,1 miljarder euro. Avkastningen på placeringarna var 7,8 procent till verkligt värde under årets tre första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.10.2019–30.9.2024) var 5,9 procent, och motsvarande siffra för de tio senaste åren var 5,5 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,5 procent.

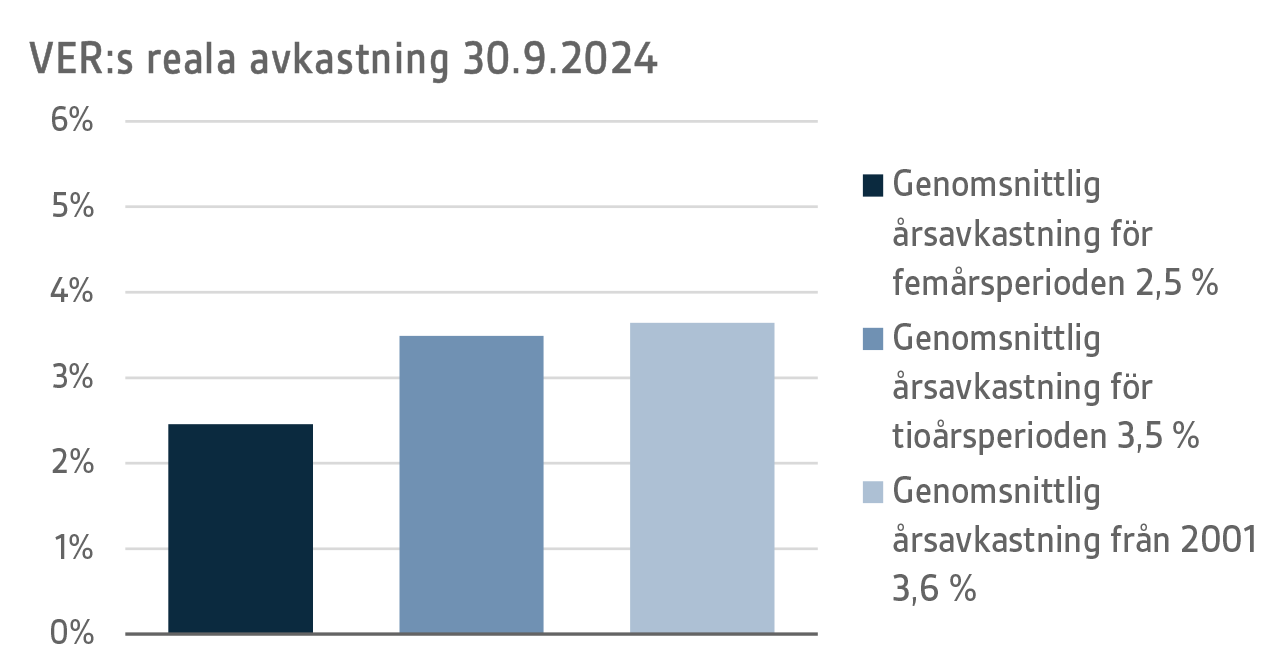

Den reala avkastningen på placeringarna under de tre första kvartalen var 7,1 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 2,5 procent per år, och motsvarande siffra för de tio senaste åren var 3,5 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,6 procent.

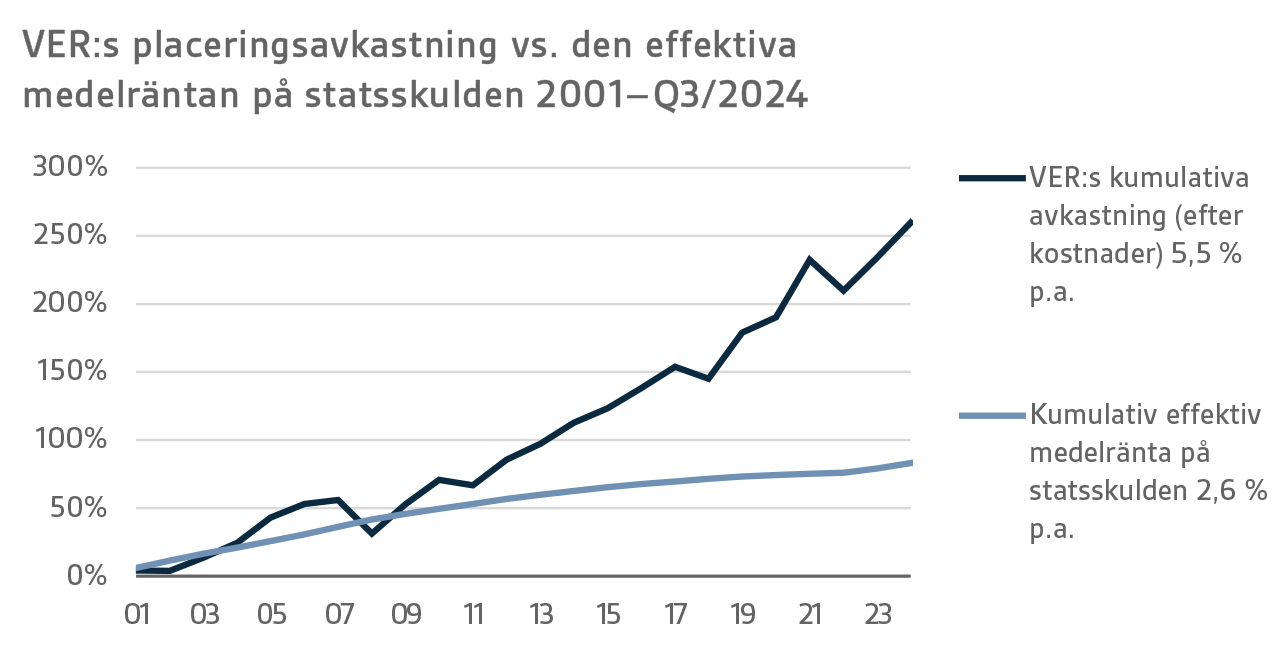

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,3 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 11,9 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

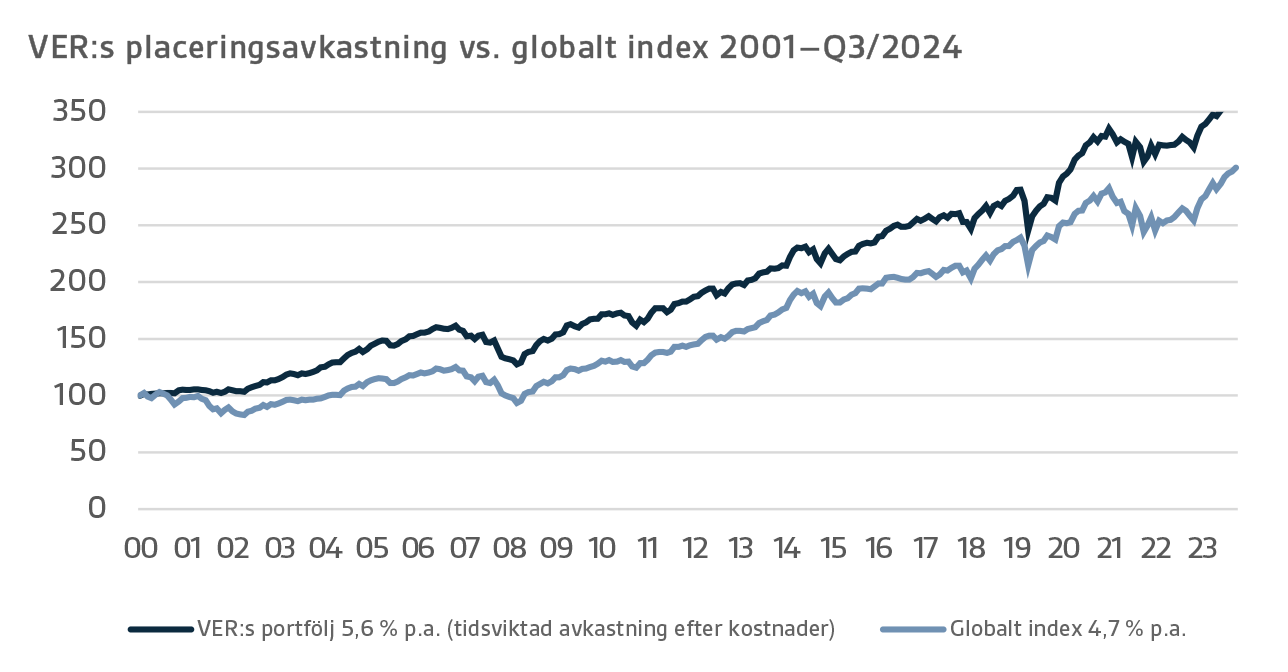

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–SEPTEMBER 2024

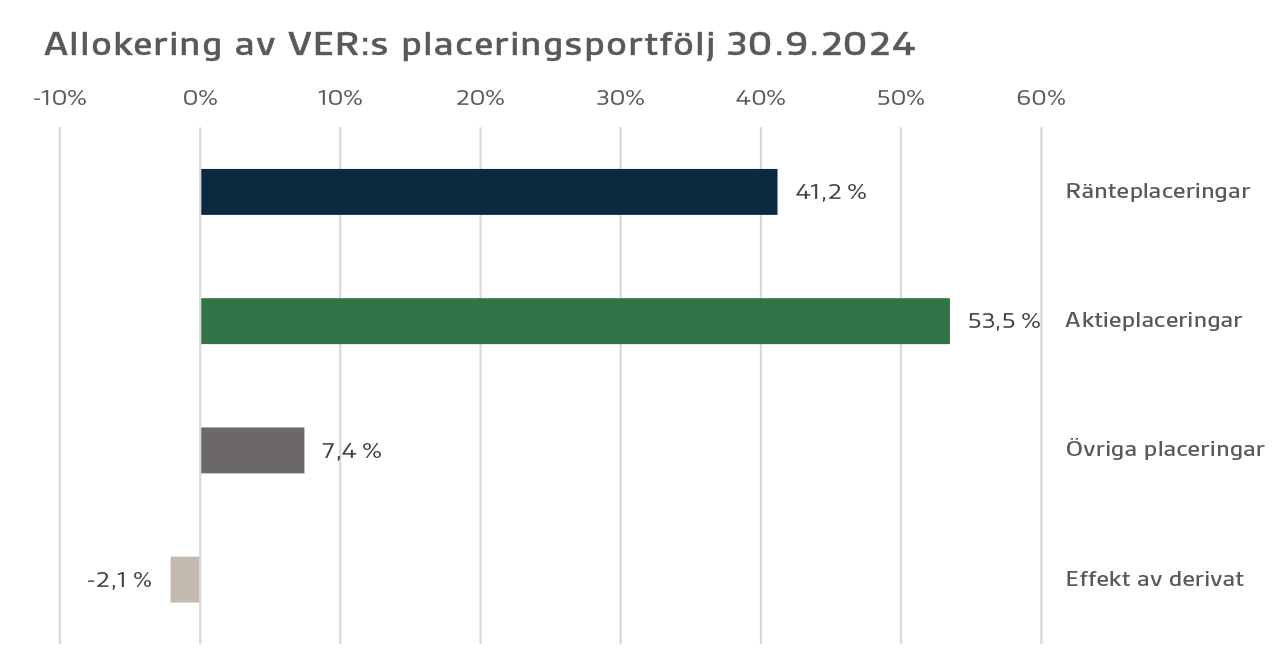

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av september var andelen ränteplaceringar 41,2 procent, andelen aktieplaceringar 53,5 procent och andelen övriga placeringar 7,4 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under de tre första kvartalen 3,4 procent och de noterade aktieplaceringarna 14,1 procent.

RÄNTEPLACERINGAR

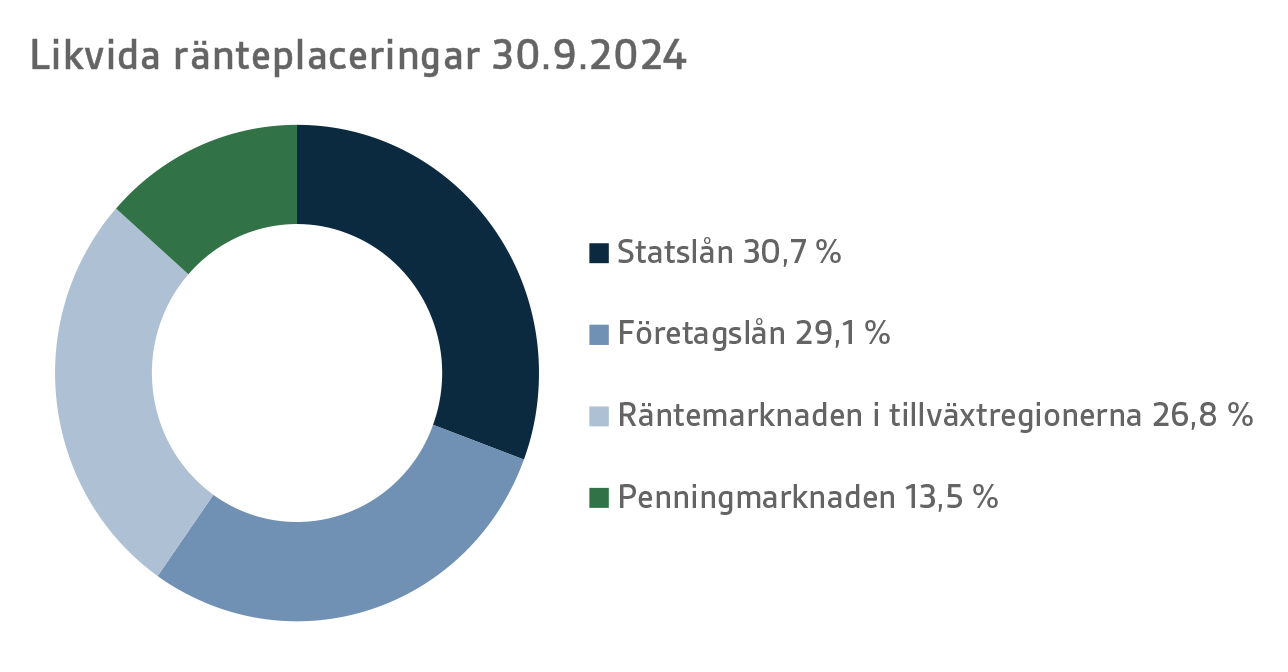

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar var 3,4 procent under årets första tre kvartal.

Efter fluktuationerna i början av året sjönk statslåneräntorna avsevärt under det tredje kvartalet. Centralbankerna var inte längre lika oroade över inflationen som tidigare och samtidigt ökade oron för att ekonomin i USA ska hamna i en recession. Särskilt centralbanken i USA (FED) betonade att den noggrant följer med utvecklingen av arbetsmarknadsläget.

Den svaga sysselsättningsrapporten som publicerades i USA i början av augusti stärkte centralbankernas förväntningar på en räntesänkning och i enlighet med förväntningarna sänkte både Europeiska centralbanken (ECB) och FED styrräntorna vid sina möten i september. ECB sänkte sin depositionsränta med 25 räntepunkter till 3,50 procent. Samtidigt minskade differensen mellan depositionsräntan och räntan på den huvudsakliga refinansieringstransaktionen från 50 räntepunkter till 15 räntepunkter i enlighet med det som meddelats. ECB kommunicerade att de kommande besluten beror på publicerade ekonomiska data.

FED sänkte för sin del styrräntan med 50 räntepunkter till intervallet 4,75–5,00 procent. Beslutet motiverades med att inflationsriskerna minskat och arbetsmarknadsläget försämrats. Medianförväntningen på räntesänkningarna vid årets slut ökade bland FED:s medlemmar till en ytterligare räntesänkning på 50 räntepunkter utöver den nu genomförda räntesänkningen, då den tidigare förväntningen var 25 räntepunkter år 2024. För 2025 var medianförväntningen på nya räntesänkningar 100 räntepunkter, men det fanns stora skillnader mellan olika medlemmar.

Förutom räntesänkningarna som centralbankerna genomförde ökade marknadens förväntningar på kommande räntesänkningar avsevärt under det tredje kvartalet. Då marknaden i slutet av juni prissatte att både ECB och FED skulle sänka sina räntor med cirka 40 räntepunkter i slutet av året, förväntade sig marknaden i slutet av september att FED skulle skära ned sina räntor med ytterligare cirka 65 räntepunkter och ECB med cirka 50 räntepunkter utöver de räntesänkningar som genomfördes i september. Som en följd av de ökade förväntningarna på räntesänkningar under den närmaste tiden svängde räntekurvan för 2–10-åriga statslån i både Tyskland och USA och började stiga för första gången sedan år 2022.

Oron över den ekonomiska utvecklingen och å andra sidan de ökade förväntningarna på räntesänkningar satte riskpremierna för företagslån och tillväxtlånemarknaderna i gungning, men tack vare den goda löpande avkastningsnivån och den sjunkande räntenivån var avkastningen på mer riskfyllda ränteplaceringskategorier utmärkt under de tre första kvartalen. Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland tillväxtmarknadernas företagslån och tillväxtmarknadernas statslån i USD samt företagslån med lägre kreditklassificering.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 5,3 procent. Avkastningen på private credit-fonder var 5,6 procent och avkastningen på direkta lån 3,8 procent.

Private Credit-fonderna som placerar i floating rate-lån har under det innevarande året gynnats av den stigande räntenivån. Även efterfrågan på företagens privata finansiering har ökat framför allt i Europa, vilket har förbättrat private credit-aktörernas marknadsställning och möjliggjort synnerligen goda lånevillkor för långivare. Den rekordhöga mängden outnyttjat kapital i kapitalfonderna torde stärka private credit-fondernas marknadsställning även under de närmaste åren.

AKTIEPLACERINGAR

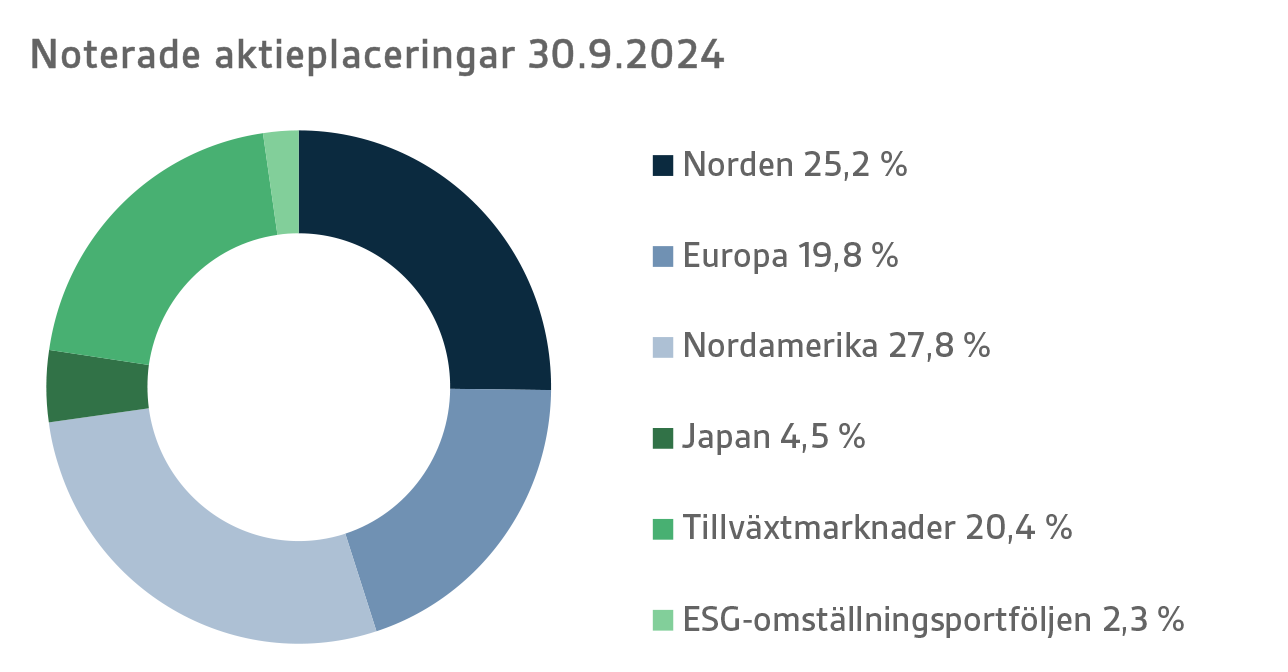

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var 14,1 procent vid granskningsperiodens slut.

Aktierna gav en god avkastning även under det tredje kvartalet av 2024, och vid granskningsperiodens slut hade avkastningen för 2024 redan stigit till en ytterst god nivå. Under sommaren observerades stora fluktuationer på den globala aktiemarknaden, men korrigeringarna nedåt förblev tills vidare rätt kortvariga. Optimismen på aktiemarknaden rubbades inte heller av de allt större spänningarna inom det geopolitiska läget, i synnerhet i Mellanöstern. Under årets tredje kvartal sjönk räntorna i såväl USA som Europa. Denna faktor bidrog för sin del till den positiva stämningen på aktiemarknaden. Börsbolagens rapporterade resultat har också till stor del motsvarat förväntningarna under året, och därför har vi tills vidare besparats från större resultatbesvikelser.

VER uppnådde fortsättningsvis den bästa avkastningen på aktiemarknaden i Nordamerika, även om skillnaden jämfört med andra områden minskade något under det tredje kvartalet. Placeringarna på den nordiska aktiemarknaden gav den sämsta avkastningen under granskningsperioden. Visserligen gav dessa placeringar den bästa avkastningen bland VER:s aktieportföljer under det tredje kvartalet, vilket berodde på den starka avkastningen bland finländska aktier under sommaren, efter en mycket svag början på året. Nyheterna om den kinesiska statens massiva planerade åtgärder för att återuppliva ekonomin som nådde oss i slutet av september satte fart på aktiemarknaden i Kina. Aktiekurserna steg betydligt under några veckor, dock från synnerligen låga nivåer. Om stimulansåtgärderna lyckas skulle också många andra aktörer gynnas, till exempel exportindustrin i Finland. Även detta påverkade för sin del den starka avkastningen på finländska aktier i slutet av perioden.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeringarna i kapitalfonder avkastade 5,9 procent, placeringarna i infrastrukturfonder 5,3 procent och de onoterade aktierna 4,2 procent.

För kapitalfondernas de

l har året fortsatt i en förväntansfull stämning. Det har varit ganska lugnt på transaktionsmarknaden, även om en del av managerna har lyckats genomföra lysande lösgöringar. Antalet lösgöringar är dock fortfarande måttligt. Delvis med draghjälp av den positiva utvecklingen på aktiemarknaden har företagens värderingsnivåer hållits goda. Värderingarna har också påverkats av den överraskande goda utvecklingen i målbolagen, trots de ökade finansieringskostnaderna.

Stigningen av räntenivå

n har haft ganska små avkastningseffekter på infrastrukturplaceringarna. Företagen har lyckats överföra de ökade finansieringskostnaderna till sina egna priser. Också företagens värderingsnivåer har på samma sätt som för kapitalplaceringarna förblivit höga. Trots att placerarnas intresse för s.k. value add-strategier har ökat, kommer största delen av institutionerna dock även under de närmaste åren att placera i core/core+-fonder som producerar kassaflöde.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt systematiska strategier.

Avkastningen på placeringar i onoterade fastighetsfonder var -5,8 procent.

Den stigande räntenivån har under det innevarande året avsevärt försvagat avkastningen på fastighetsplaceringar som en följd av de ökade avkastningskraven. Marknadssegmentet verkar ha återhämtat sig något och inom en del av fastighetssektorn tror man att botten är nådd. Mot slutet av året kommer räntesänkningarna att ha positiva effekter på fastigheternas värden då ägarna värderar fastigheterna på nytt i november-december.

Hedgefonderna och de systematiska strategierna uppvisade en avkastning på 6,6 procent under de tre första kvartalen.

Hedgefondernas avkastning efter det tredje kvartalet var utmärkt både absolut och relativt. Av fonderna i portföljen klarade sig makrofonderna bra under det tredje kvartalet och lyckades vända den mediokra avkastningen i början av året till en god nivå. Kvartalet var starkt även för Event Drive-strategierna, medan särskilt det tredje kvartalet var utmanande för de kvantitativa strategierna och strategierna med fokus på aktierisk, vilka uppvisade den svagaste avkastningen av placeringsstilarna i portföljen. Inom de direkta derivatstrategierna uppnåddes tilläggsavkastning från valuta- och kreditriskderivatstrategierna.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,3 miljarder euro år 2023, och i budgeten för 2024 har man förberett sig på att de kommer att stiga till över 5,6 miljarder euro. VER betalar 41 procent av dessa utgifter till statsbudgeten under 2024, vilket innebär över 2,3 miljarder euro.

Fram till utgången av september har 1,7 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 1,3 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Enligt de nuvarande prognoserna kommer budgetöverföringen att öka i förhållande till pensionsavgiftsintäkterna ända fram till mitten av 2030-talet, vilket dämpar fondens tillväxt och ökningen av fonderingsgraden. Nettokassaflödet bedöms fortsätta att vara negativt fram till 2050-talet.

Lagen om statens pensionsfond reviderades våren 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från 41 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten.

|

NYCKELTAL

|

|

|

|

|

30.9.2024

|

31.12.2023

|

30.9.2023

|

|

Placeringar, mn euro (enligt marknadsvärde)

|

24 138

|

22 803

|

21 965

|

|

Ränteplaceringar

|

9 942

|

9 180

|

9 159

|

|

Aktieplaceringar

|

12 907

|

12 150

|

11 510

|

|

Övriga placeringar

|

1 798

|

1 824

|

1 866

|

|

Effekten av derivat

|

-509

|

-351

|

-571

|

|

|

|

|

|

Fördelning i placeringsportföljen

|

|

|

|

|

Ränteplaceringar

|

41,2 %

|

40,3 %

|

41,7 %

|

|

Aktieplaceringar

|

53,5 %

|

53,3 %

|

52,4 %

|

|

Övriga placeringar

|

7,4 %

|

8,0 %

|

8,5 %

|

|

Effekten av derivat

|

-2,1 %

|

-1,5 %

|

-2,6 %

|

|

|

|

|

|

1.1–30.9.2024

|

1.1–31.12.2023

|

1.1–30.9.2023

|

|

Avkastning på placeringar

|

7,8 %

|

7,7 %

|

3,2 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

3,4 %

|

6,9 %

|

2,1 %

|

|

Private credit-fonder

|

5,6 %

|

8,5 %

|

4,2 %

|

|

Direkta lån

|

3,8 %

|

4,9 %

|

3,7 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

14,1 %

|

11,3 %

|

4,6 %

|

|

Kapitalfondsplaceringar

|

5,9 %

|

5,0 %

|

4,0 %

|

|

Infrastrukturfonder

|

5,3 %

|

6,8 %

|

5,1 %

|

|

Onoterade aktieplaceringar

|

4,2 %

|

6,0 %

|

5,9 %

|

|

Övriga placeringar

|

|

|

|

|

Onoterade fastighetsfonder

|

-5,8 %

|

-6,8 %

|

-2,3 %

|

|

Hedgefonder och systematiska strategier

|

6,6 %

|

3,2 %

|

1,9 %

|

|

|

|

|

|

Pensionsavgiftsintäkter, mn euro

|

1 300

|

1 679

|

1 276

|

|

Överföring till statsbudgeten, mn euro

|

1 715

|

2 116

|

1 595

|

|

Nettoavgiftsintäkter, mn euro

|

-415

|

-437

|

-319

|

|

Pensionsansvar, md euro

|

|

101

|

|

|

Fonderingsgrad, %

|

|

22,7 %

|

|

Mer information: verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond i Finland (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 24,1 miljarder euro i slutet av september 2024.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.