Avkastningen på VER:s placeringar 1.1–30.9.2022 var -8,7 %; den genomsnittliga årsavkastningen under tio år var 5,3 %

Publicerad 28-10-2022 kl. 12.30

PLACERINGSMILJÖN

Geopolitiken och inflationen har dominerat marknadsutvecklingen under årets tre första kvartal. Centralbankerna har varit tvungna att reagera med en åtstramad penningpolitik och räntenivåerna har stigit i allmänhet och globalt. Dessa faktorer har gjort placeringsmiljön utmanande och försvagat avkastningen på många placeringsobjekt.

Rysslands anfallskrig och den relaterade energitillgången och -prissättningen har drivit fram en hög inflation i Europa. Energipriset steg till en rekordhög nivå i augusti och orsakade problem för energibolagen. Konsumentinflationen förblev hög under hela det tredje kvartalet och har fortfarande inte visat några tecken på att minska. I en situation där inflationen förblir hög och håller på att spridas till en löneinflation har centralbankerna stramat åt penningpolitiken och höjt styrräntorna. Samtidigt har de långa räntorna stigit till nivåer som vi inte har sett på tio år.

Avkastningen på placeringsmarknaden i fråga om både ränteplaceringar och aktieplaceringar har varit svag under årets början. De icke-likvida placeringarna har ännu uppvisat en positiv avkastning och dessa placeringar har därför haft ett betydande mervärde. Den allmänna stigningen av räntenivån gör ränteplaceringar till allt mer lockande placeringsobjekt med tanke på framtiden.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av VER:s placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

Värdet på VER:s placeringstillgångar den 31 september 2022 var 21,3 miljarder euro. Avkastningen på placeringarna var -8,7 procent till verkligt värde under årets tre första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.10.2017–30.9.2022) var 3,9 procent, och motsvarande siffra för de tio senaste åren var 5,3 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,2 procent.

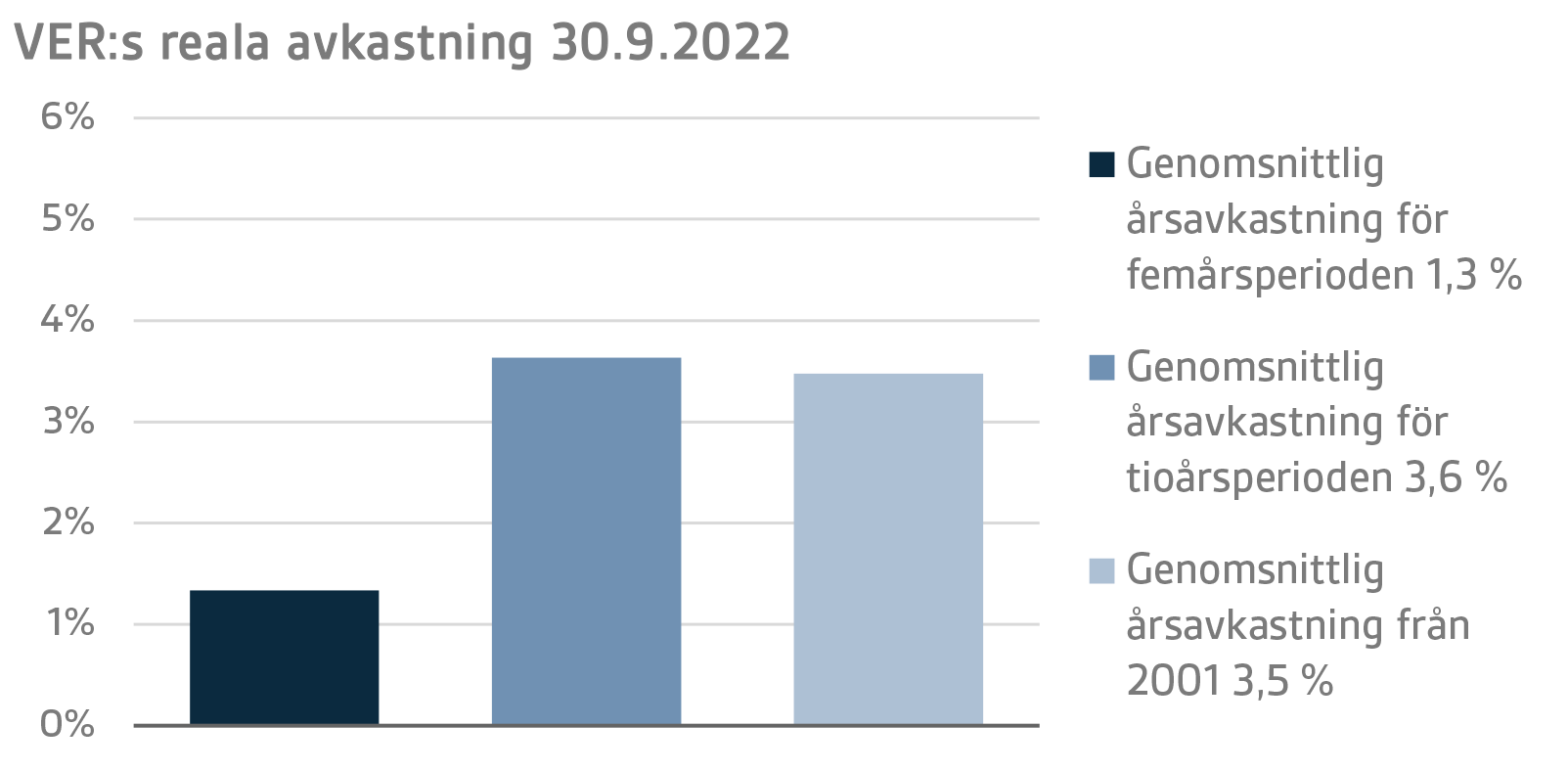

Den reala avkastningen på placeringarna under de tre första kvartalen var -14,6 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 1,3 procent per år, och motsvarande siffra för de tio senaste åren var 3,6 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,5 procent.

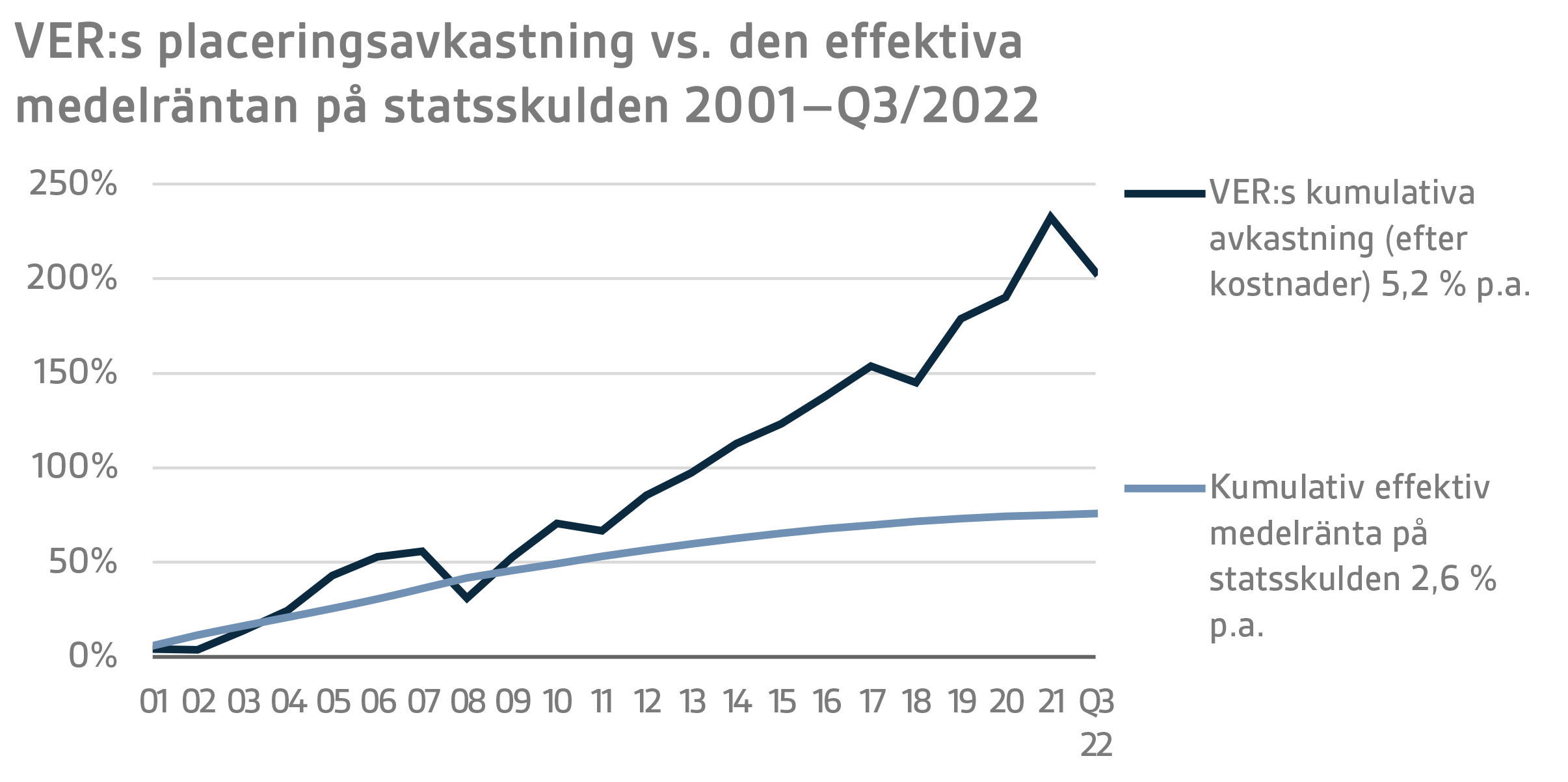

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,1 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 8,9 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

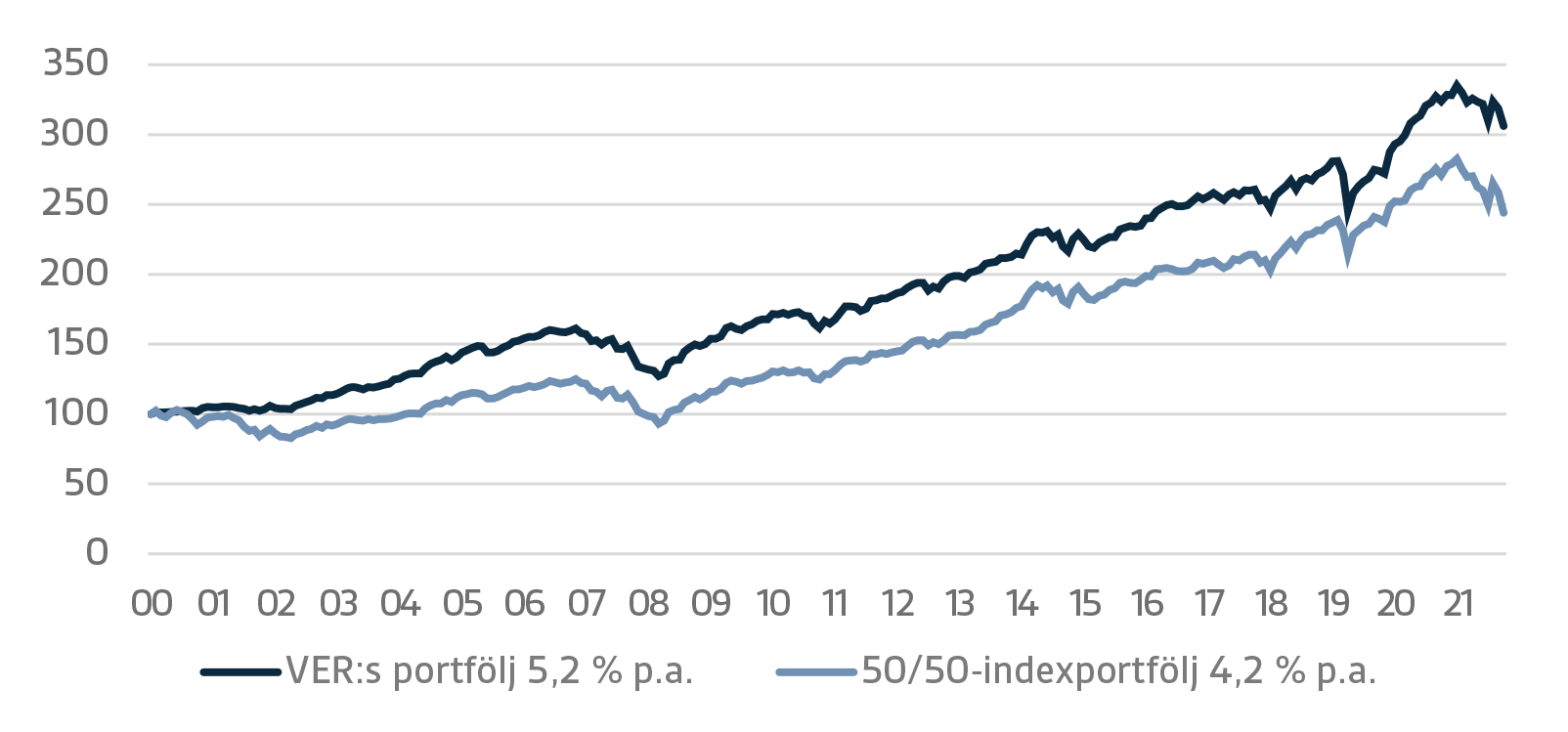

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade obligationslån 50 procent.

DETALJERAD ANALYS AV JANUARI–SEPTEMBER 2022

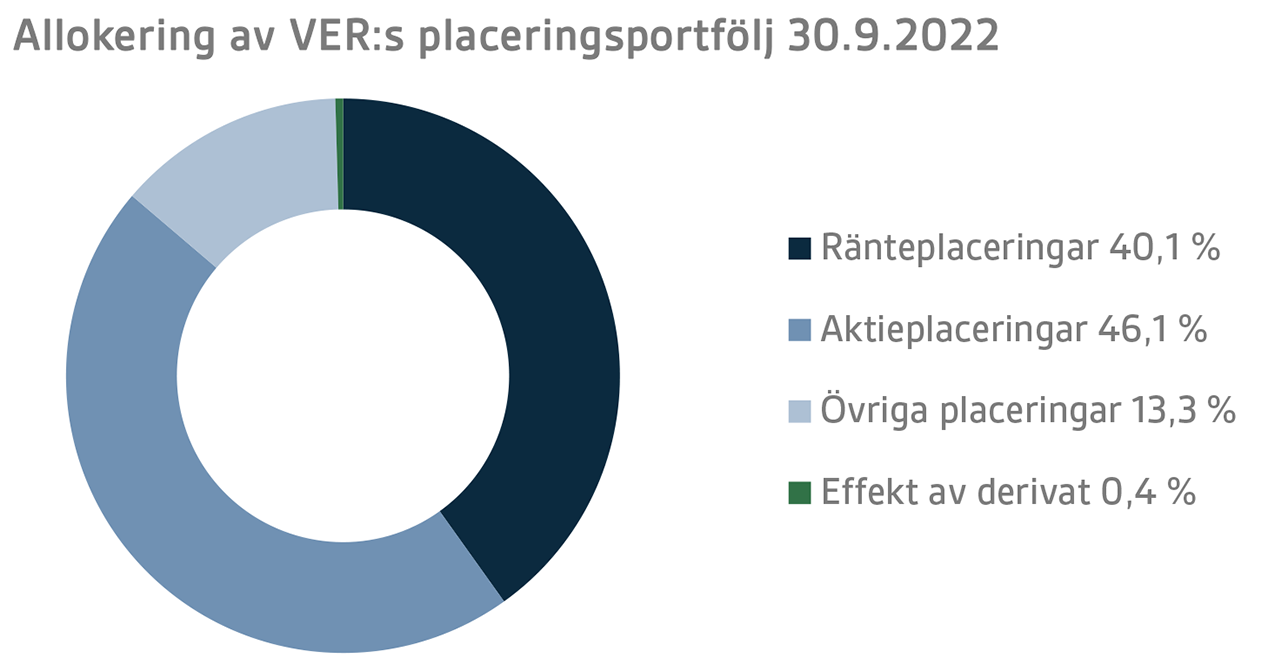

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av september var andelen ränteplaceringar 40,1 procent, andelen aktieplaceringar 46,1 procent och andelen övriga placeringar 13,3 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under årets tre första kvartal -8,6 procent och de noterade aktieplaceringarna -16,2 procent.

RÄNTEPLACERINGAR

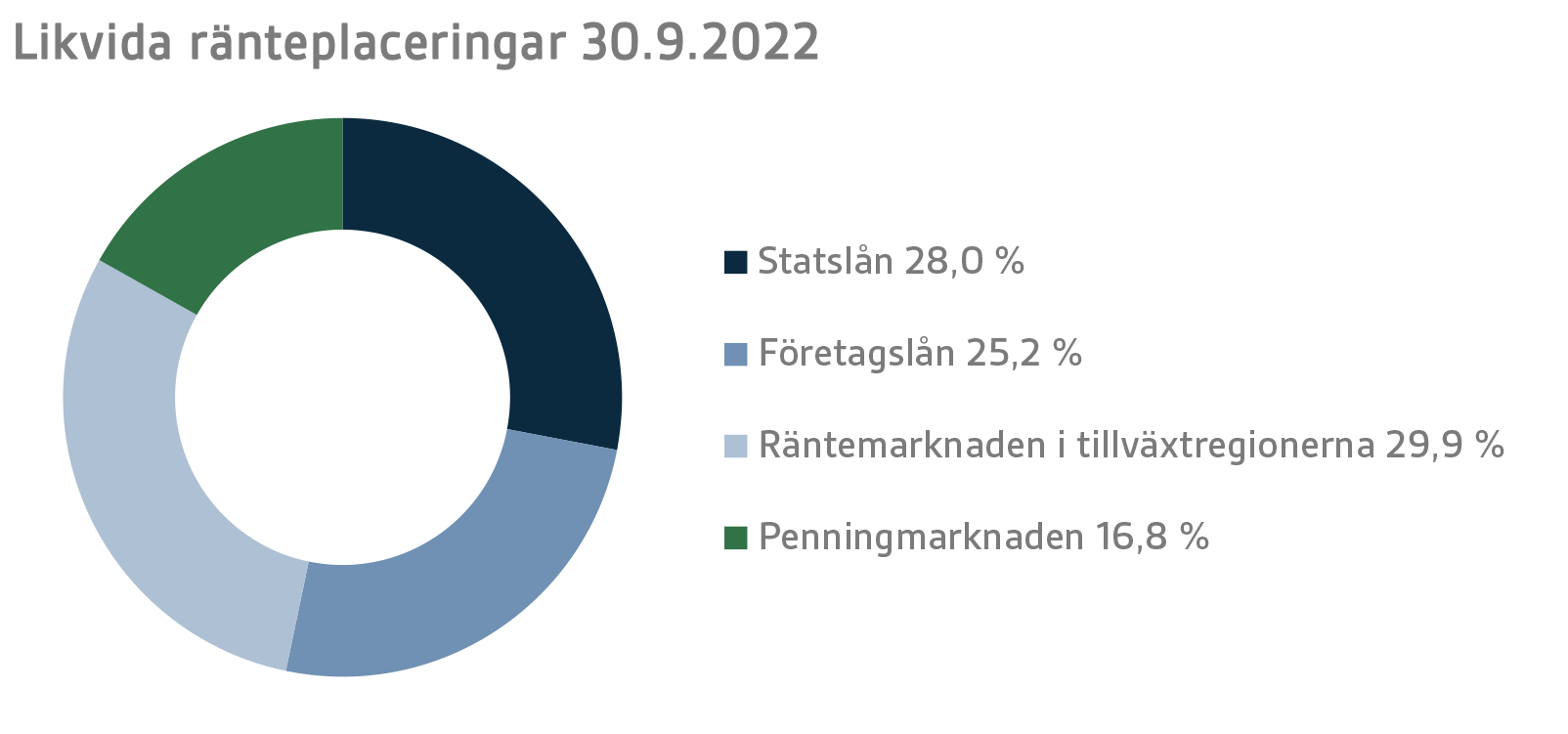

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar var -8,6 procent under årets tre första kvartal.

Under det tredje kvartalet förstärkte centralbankerna sin reaktion på den ökade inflationen och stramade åt penningpolitiken mer än förväntat. I juli sågs en liten nedgång av räntorna, men därefter började räntorna gå brant uppåt som en följd av de höga inflationstalen och centralbankernas aggressiva räntehöjningar. Tioårsräntan på statslån steg i både USA och Tyskland med cirka 130 räntepunkter från slutet av juli till slutet av september. Den höga räntenivån och det försvagade risksentimentet breddade kreditriskpremierna för företagslån till en nivå i närheten av de högsta nivåerna under coronakrisen våren 2020.

USA:s centralbank FED fortsatte att höja räntorna under det tredje kvartalet i raskare takt än under årets första hälft genom att höja sin styrränta med 75 räntepunkter i både juli och september. I samband med sitt möte i september indikerade FED att styrräntan kommer att stiga med 4,4 procent (i juni 3,4 %) före slutet av året. Dessutom minskas FED:s balans med den tidigare meddelade takten på 95 miljarder/månad.

Europeiska centralbanken ECB höjde sina styrräntor med 50 räntepunkter i juli, vilket var mer än ECB tidigare indikerat. I september fortsatte ECB att strama åt penningpolitiken genom att göra den första räntehöjningen på 75 räntepunkter under sin historia och indikerade att räntehöjningarna kommer att fortsätta under åtskilliga kommande möten för att dämpa inflationsförväntningarna. I slutet av september prissattes ännu räntehöjningar med cirka 140 räntepunkter på räntemarknaden under slutet av året.

Breddningen av riskpremierna för företagslån fortsatte under det tredje kvartalet då de ekonomiska utsikterna försvagades som en följd av den kraftiga räntehöjningen. Till exempel var iTraxx Crossover cds-indexet i slutet av det tredje kvartalet cirka 645 räntepunkter, efter att ha varit under 250 i början av året.

Inom VER:s likvida ränteplaceringar belastade ränteökningen i synnerhet avkastningen på tillväxtländernas ränteplaceringar i dollar. Den absoluta avkastningen i de övriga ränteplaceringsklasserna var inte heller god, vilket berodde på räntehöjningarna och breddningen av riskpremierna. Resultatmässigt var dock det tredje kvartalet bättre än det andra kvartalet.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 0,8 procent. Avkastningen på private credit-fonder var 0,2 procent och avkastningen på direkta lån 3,8 procent.

Private credit-managerna har haft nytta av den nuvarande marknaden med stigande räntor. Största delen av private credit-lånen är floating rate-lån och en räntehöjning har således en positiv inverkan på den förväntade avkastningen. Även företagens utmaningar att få finansiering av bankerna eller marknaden har ökat efterfrågan på privata medel. Det utmanande marknadsläget var i synnerhet för special situation-strategierna en utmärkt möjlighet, och avkastningen på dessa strategier tillhörde också den bästa i VER:s portfölj under året.

AKTIEPLACERINGAR

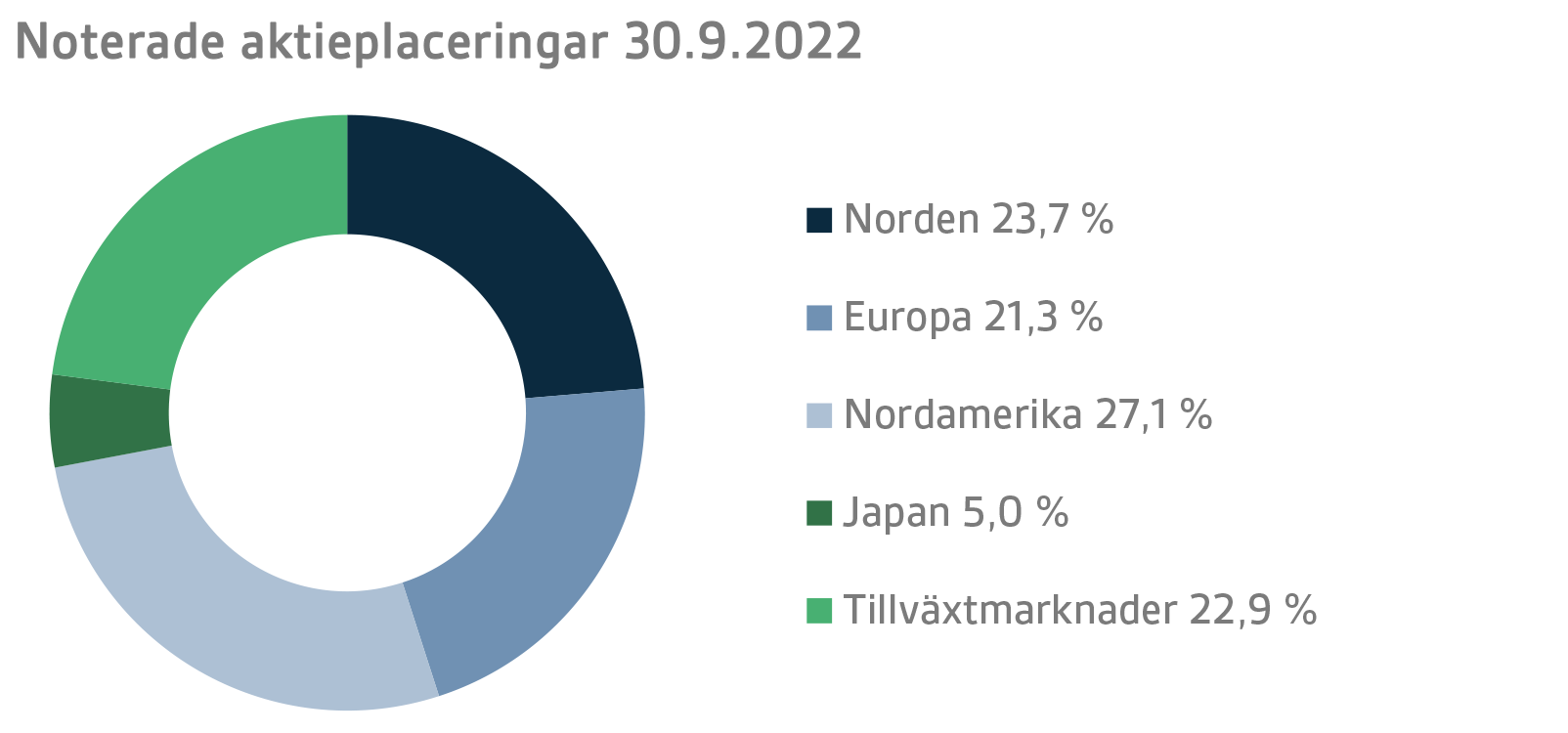

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var -16,2 procent vid granskningsperiodens slut.

År 2022 har varit ett mycket svagt år på den globala aktiemarknaden och årets tredje kvartal medförde ingen förändring av situationen. Det tredje kvartalet startade visserligen positivt med stigande aktiekurser ända fram till mitten av augusti, men därefter blev stämningen väldigt dramatisk och i synnerhet september var en mycket tung månad på aktiemarknaden i hela världen. De drivande faktorerna var desamma som tidigare under året och i synnerhet de ytterst höga inflationstalen, och räntorna som steg till följd av dem, hade huvudrollen som osäkerhetsorsak. De geopolitiska spänningarna bidrog naturligtvis också med sitt eget tillägg till den osäkra situationen, och det var såklart Ukrainakonflikten som fick störst publicitet, men även den allt spändare situationen mellan Kina och Taiwan gav sin krydda till den redan nervösa marknaden. Av de noterade aktieplaceringarna gav VER:s placeringar på den nordamerikanska marknaden den bästa avkastningen, men även för dem hamnade avkastningen klart på minussidan med en negativ avkastning på cirka 10 procent.

År 2022 har fört med sig många förändringar i världen omkring oss. Den genomgående räntehöjningen är något som vi inte har upplevt på en lång tid och den har en omfattande inverkan på såväl staterna som börsbolagen men även en direkt inverkan på konsumenterna. Utöver detta har också energipriset stigit avsevärt under året, vilket för sin del leder till en betydande minskning av bl.a. konsumenternas köpkraft. När man ännu till detta lägger till det allt skärptare geopolitiska läget under hösten är det helt förståeligt att riskviljan på finansieringsmarknaden har rasat under det innevarande året. All denna osäkerhet syns visserligen ganska måttligt i börsbolagens resultatprognoser åtminstone tillsvidare, men vi torde se en nedgång av resultatprognoserna ännu i slutet av året. Således är det mycket förståeligt att aktiekurserna har gått ner under året, när man beaktar de allmänt rådande osäkerhetsfaktorerna. Vid en granskning av årets svaga avkastning är det såklart också bra att komma ihåg att vi under en väldigt lång tid har fått njuta av en så gott som utmärkt avkastning på tillgångsklasserna med hög risk, inklusive aktierna. Det är också bra att komma ihåg att för långsiktiga placerare som har kapacitet att hantera riskerna kan omfattande nedgångar på aktiemarknaden också medföra bra möjligheter till en gradvis höjning av aktierisken. Värderingsnivåerna har också enligt många mätare blivit betydligt måttligare under 2022.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder och onoterade aktier.

Placeringarna i kapitalfonder avkastade 13,4 procent och de onoterade aktierna 6,9 procent.

För kapitalfondernas del har året ännu tillsvidare varit utmärkt. Trots att aktiemarknaden har varit instabil, har värdet på kapitalfonderna ökat eller hållits stabilt. Även lyckade lösgöringar ligger bakom den goda avkastningen. Förväntningarna på värderingarna under resten av året är dock mer pessimistiska och värdena förväntas sjunka avsevärt mot årets slut.

De ökade värderingsnivåerna ligger också bakom avkastningen på onoterade aktier.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets-, infrastruktur- och hedgefonder samt systematiska strategier.

Avkastningen på placeringar i onoterade fastighetsfonder var 5,0 procent och avkastningen på infrastrukturfondsplaceringar 10,5 procent.

Utvecklingen på fastighetsmarknaden har hittills fortsatt att vara relativt stabil, trots att de stigande räntorna och den osäkra ekonomin i viss mån har framträtt som en minskning av fastigheternas värde. Mot slutet av året förväntas värdena sjunka ytterligare, men det kompenseras delvis av de ökade hyresintäkterna till följd av den ökade inflationen. Placerarnas intresse för bra fastigheter är dock fortfarande högt, även om transaktionsmarknaden förväntas bli en aning lugnare.

I fråga om infrastrukturplaceringarna har avkastningen även under det innevarande året varit utmärkt. Eftersom en betydande del av VER:s infrastrukturfondsportfölj består av så kallade core-infrastrukturobjekt, har inte marknadsfluktuationer, dyrare finansiering och en hög inflationsnivå tills vidare varit synliga i någon betydande grad i portföljen. Förväntningarna är dock återhållsamma mot slutet av året, eftersom räntestigningen påverkar företagens värderingsnivåer.

Hedgefonderna och de systematiska strategierna uppvisade en avkastning på 5,3 procent under de tre första kvartalen.

Hedgefonderna gav en god avkastning även under det tredje kvartalet och i regel har alla fonder uppvisat en positiv avkastning under detta år. Makrofonderna och de kvantitativa fonderna har klarat sig särskilt bra i år. Dessutom har multistrategifonderna på ett bra sätt lyckats utnyttja den högre volatiliteten. För de systematiska strategierna har perioden varit mer utmanande, vilket har varit särskilt framträdande för strategierna som fokuserar på aktiemarknaden.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

VER har fått och fortsätter under de närmaste åren att få en allt viktigare roll när det gäller att balansera upp statsekonomin. Statens pensionsutgifter uppgick redan till drygt 4,9 miljarder euro år 2021, och i budgeten för 2022 har man förberett sig på en utgift på drygt 4,9 miljarder euro. VER betalar 40 procent av dessa utgifter till statsbudgeten, vilket år 2022 innebär sammanlagt över 1,9 miljarder euro.

Fram till slutet av september har 1 499 miljoner euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 1 221 miljoner euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

I slutet av 2021 uppgick statens pensionsansvar till 93,3 miljarder euro (31.12.2021) och fonderingsgraden till cirka 25,4 procent.

Lagen om statens pensionsfond reviderades våren 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från nuvarande 40 procent till 45 procent åren 2024-2028. Dessutom, om fonderingsgraden under två kalenderår överstiger 25 procent, genomförs en tilläggsöverföring på 3 procentenheter. Således fungerar fonderingsgraden på 25 procent som ett slags tak för VER:s fonderingsgrad.

Efter revideringen av lagen beslutade finansministeriet också att uppdatera föreläggandet som gäller VER. Föreläggandet fastställer ramarna och gränserna för VER:s hantering av pensionsmedel. Enligt det nya föreläggandet ska VER ha minst 30 procent ränteplaceringar och minst 20 procent likvida ränteplaceringar och ränteplaceringar med låg risk. Den övre gränsen för aktieplaceringarna höjdes från nuvarande 55 procent till högst 60 procent och de övriga placeringarnas andel höjdes till högst 15 procent. Ränte- och aktieplaceringarna inkluderar också vissa icke-likvida långsiktiga fondplaceringar, såsom kapitalfondsplaceringar, private credit-fonder och infrastrukturfonder.

VER uppdaterar sin strategi utifrån dessa förnyelser. Uppdateringen av strategin framskrider under slutet av året samtidigt som VER gör upp sin placeringsplan för 2023.

NYCKELTAL

|

|

|

|

|

30.9.2022

|

31.12.2021

|

30.6.2021

|

|

Placeringar, miljoner euro (marknadsvärde)

|

21 265

|

23 595

|

22 666

|

|

Ränteplaceringar

|

8 532

|

8 951

|

8 071

|

|

Aktieplaceringar

|

9 806

|

11 687

|

11 997

|

|

Övriga placeringar

|

2 835

|

2 691

|

2 338

|

|

Effekt av derivat

|

92

|

266

|

258

|

|

|

|

|

|

Fördelningen av placeringsportfölj

|

|

|

|

|

Ränteplaceringar

|

40,1 %

|

37,9 %

|

35,6 %

|

|

Aktieplaceringar

|

46,1 %

|

49,5 %

|

52,9 %

|

|

Övriga placeringar

|

13,3 %

|

11,4 %

|

10,3 %

|

|

Effekt av derivat

|

0,4 %

|

1,1 %

|

1,1 %

|

|

|

|

|

|

1.1.–30.9.2022

|

1.1.–31.12.2021

|

1.1.–30.6.2021

|

|

Avkasting på placeringar

|

-8,7 %

|

14,6 %

|

9,3 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

-8,6 %

|

0,7 %

|

0,6 %

|

|

Övriga ränteplaceringar

|

0,8 %

|

11,6 %

|

4,5 %

|

|

Private Credit -fonder

|

0,2 %

|

13,1 %

|

4,9 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

-16,2 %

|

24,2 %

|

15,9 %

|

|

Private Equity -placeringar

|

13,4 %

|

47,7 %

|

20,4 %

|

|

Onoterade aktier

|

6,9 %

|

57,9 %

|

45,6 %

|

|

Övriga placeringar

|

|

|

|

|

Fastighetsfonder

|

5,0 %

|

13,3 %

|

4,0 %

|

|

Infrastrukturfonder

|

10,5 %

|

14,9 %

|

7,9 %

|

|

Hedge-fonder

|

5,3 %

|

5,1 %

|

3,5 %

|

|

|

|

|

|

Intäkter från pensionsavgifter, miljoner euro

|

1 221

|

1 550

|

791

|

|

Överföring till statsbudgeten, miljoner euro

|

1 499

|

1 941

|

-973

|

|

Nettoavgiftsintäkter, miljoner euro

|

-278

|

-391

|

-182

|

|

Pensionsansvar, miljarder euro

|

|

93,3

|

|

|

Fonderingsgrad, %

|

|

25 %

|

|

Mer information:

Mer information ges av verkställande direktör

Timo Löyttyniemi

, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 21,3 miljarder euro i slutet av september 2022.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.