SIJOITUSYMPÄRISTÖ

Vuoden 2020 ensimmäisen neljänneksen aikana koronavirus (covid-19) hallitsi yhteiskunnan, talouden ja markkinoiden kehitystä. Alkuvuoden hyvä vire osakemarkkinoilla kääntyi osakemarkkinoiden merkittävään laskuun 24.2.–23.3. välisellä noin kuukauden ajanjaksolla. Tuona ajanjaksona vahvistui koronaviruksen leviämisen laajuus ja nopeus. Lisäksi eri maat joutuivat ottamaan käyttöön elinkeinotoiminnan ja yksilöiden liikkumista rajoittavia merkittäviä toimia. Neljänneksen loppua kohden merkittävä osa Euroopan valtioista ja Yhdysvallat oli asettanut liikkumisen rajoituksia omassa maassa sekä rajoille. Taloudellisen toimeliaisuuden heikentyminen oli laajuudessaan ja muodossaan ennen näkemätöntä.

Ajanjaksolle ajoittuivat keskuspankkien ja valtioiden merkittävät tukitoimet. Yhdysvaltain keskuspankki alensi voimallisesti korkotasoa ja valtio julkisti merkittävän 2,3 biljoonan dollarin tukipaketin. Euroopassa vastaavasti EKP julkisti poikkeukselliset rahoitusmarkkinoiden likviditeettiä tukevat toimet ja Euroopan eri valtiot tekivät merkittäviä yrityksiä ja yksilöitä tukevia taloudellisia toimia.

Suurimman painoarvon maailman indeksistä muodostavan Yhdysvaltain markkinoiden suurimmat päivälaskut nähtiin maaliskuussa -9,5 % (12.3.) ja -12,0 % (16.3.). Vastaavissa kriiseissä nähdään tyypillisesti myös voimakkaita nousuja. Osakemarkkinoiden suurin nousu oli Yhdysvaltain keskuspankin merkittävän toimenpidepaketin jälkeen 24.3., jolloin osakemarkkinat nousivat päivässä +9,3 %.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään entistä korostuneemmin pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa kuitenkin edelleen neljännesvuositiedot ja -kommentit entisessä laajuudessa.

VERin sijoitusomaisuuden arvo 31.3.2020 oli 17,9 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen vuosineljänneksen ajalta oli -12,6 prosenttia.

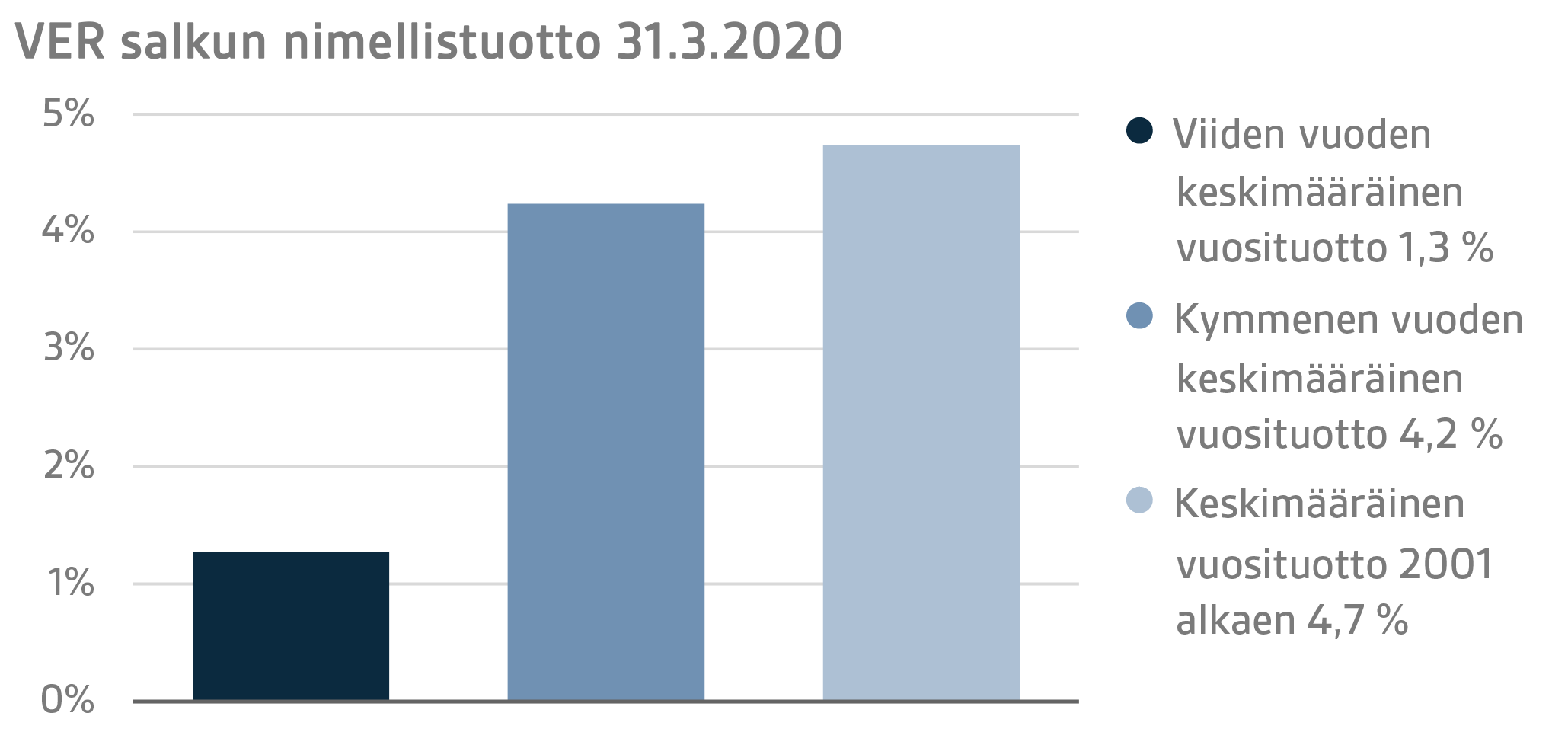

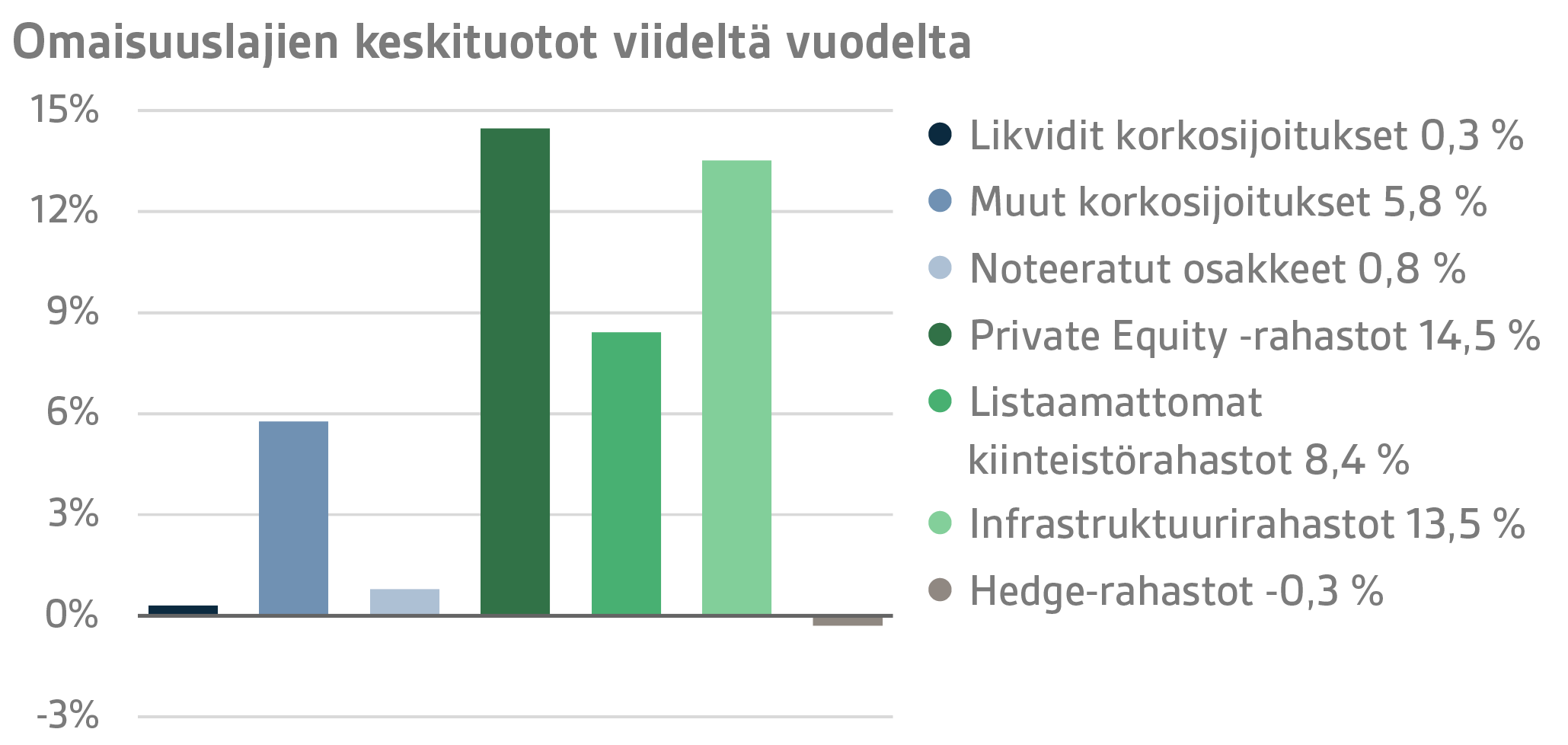

Viimeisten viiden vuoden (1.4.2015–31.3.2020) keskimääräinen nimellistuotto oli 1,3 ja viimeisten kymmenen vuoden 4,2 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 4,7 prosenttia.

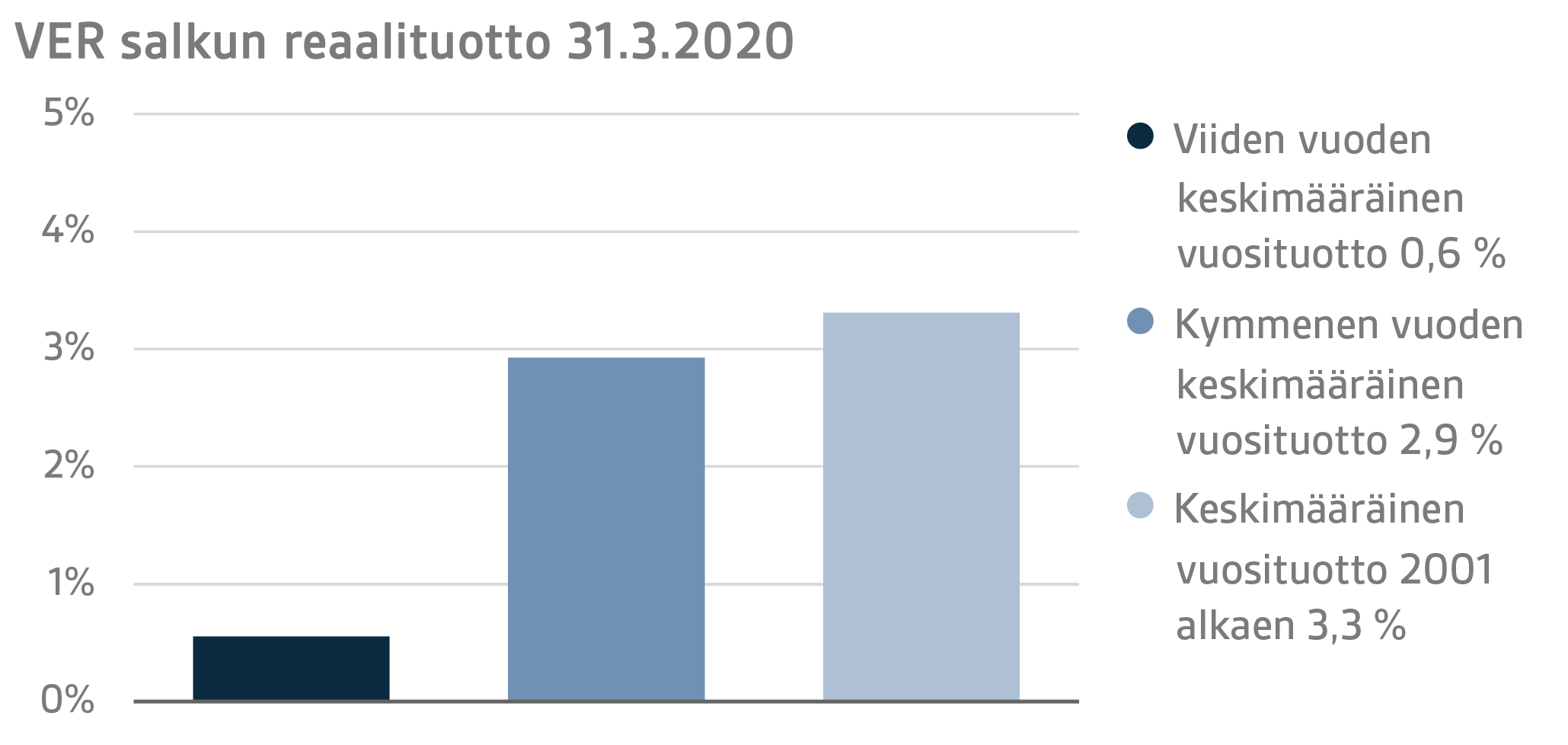

Sijoitusten reaalituotoksi ensimmäiseltä neljännesvuodelta muodostui -12,5 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 0,6 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 2,9 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,3 prosenttia.

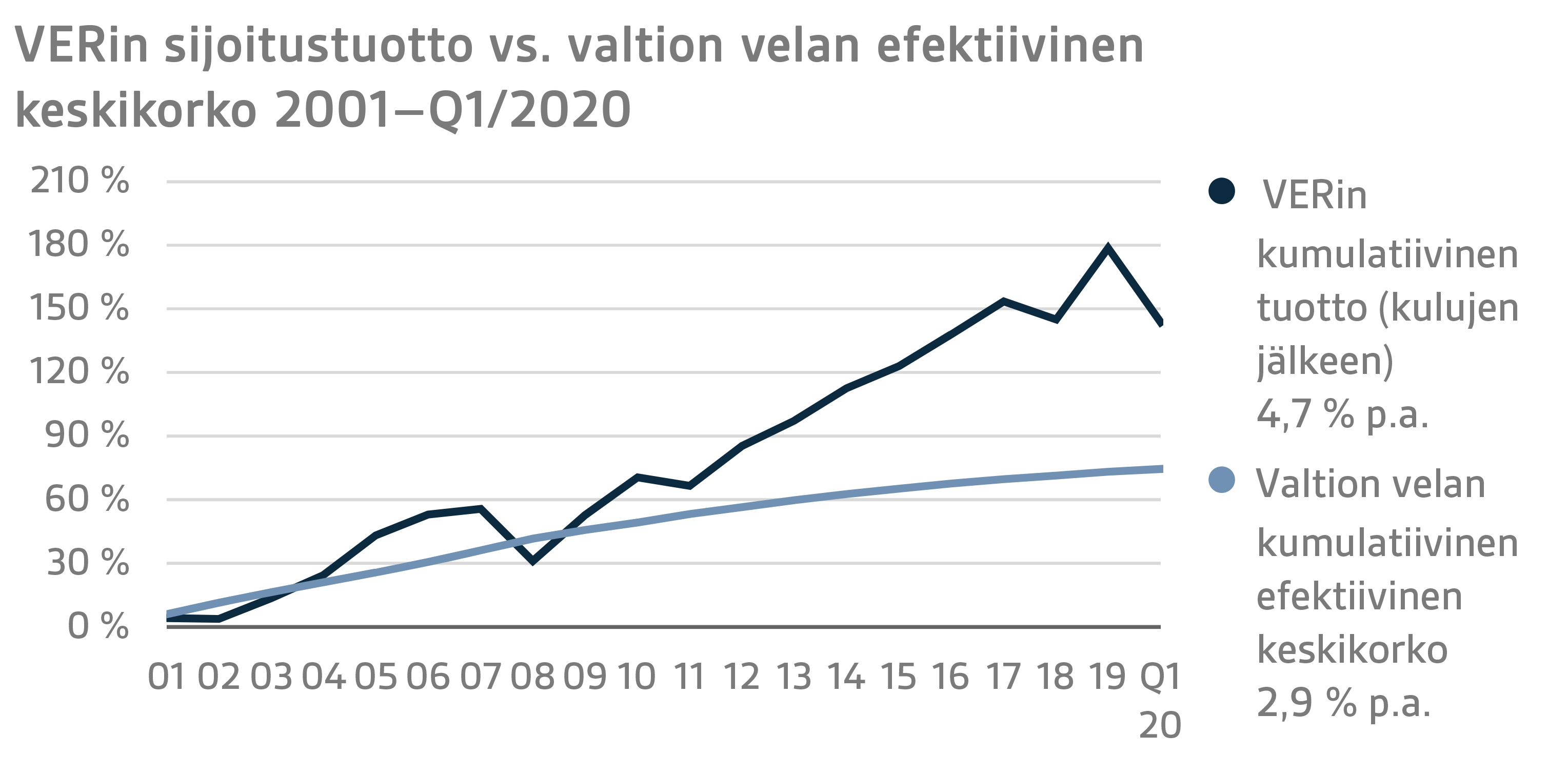

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 2,6 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 4,6 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI – MAALISKUUN 2020 YKSITYISKOHTAINEN TARKASTELU

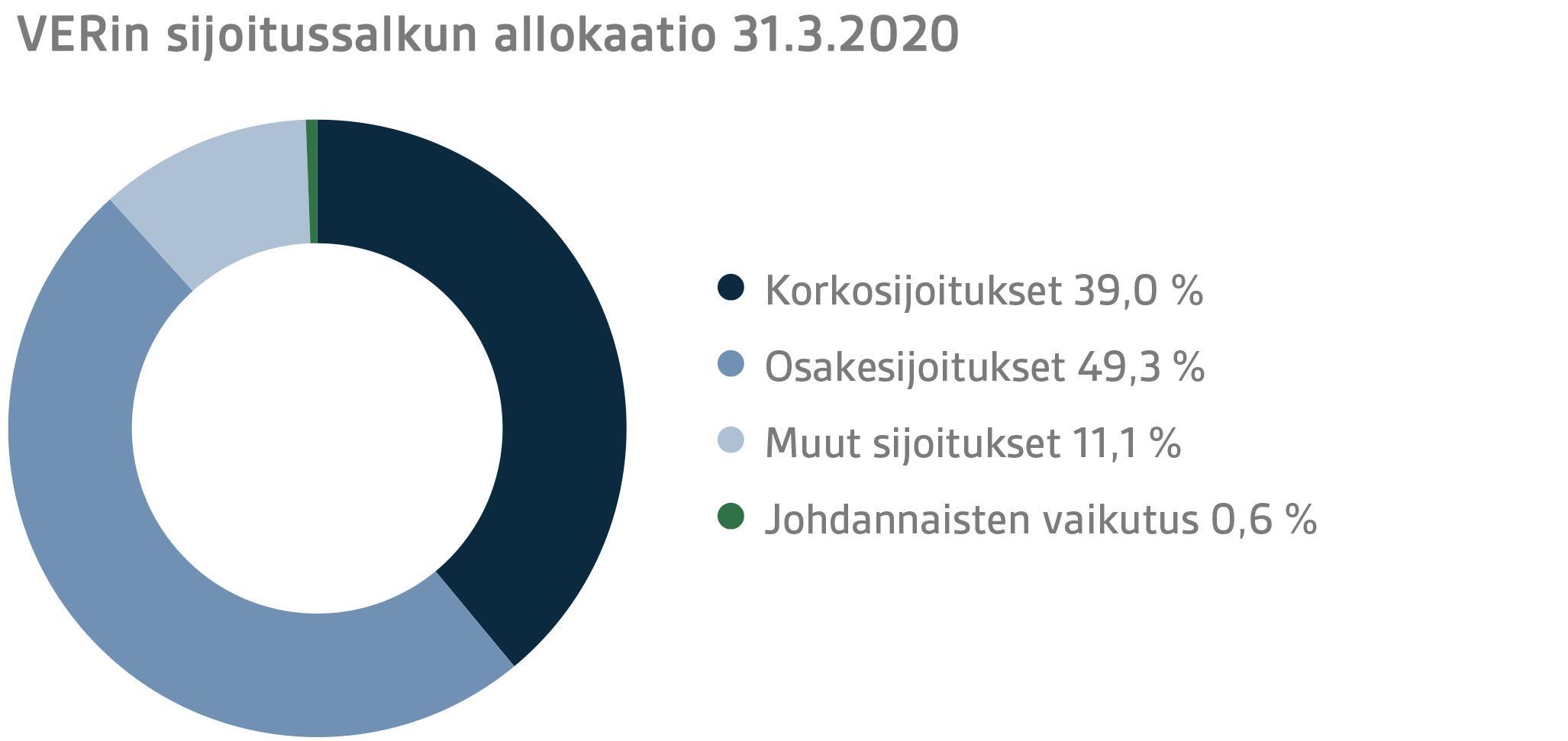

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Maaliskuun lopussa korkosijoitusten osuus oli 39,0 prosenttia, osakesijoitusten 49,3 prosenttia ja muiden sijoitusten 11,1 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen neljännesvuoden ajalta -5,6 prosenttia ja noteeratut osakesijoitukset -21,6 prosenttia.

KORKOSIJOITUKSET

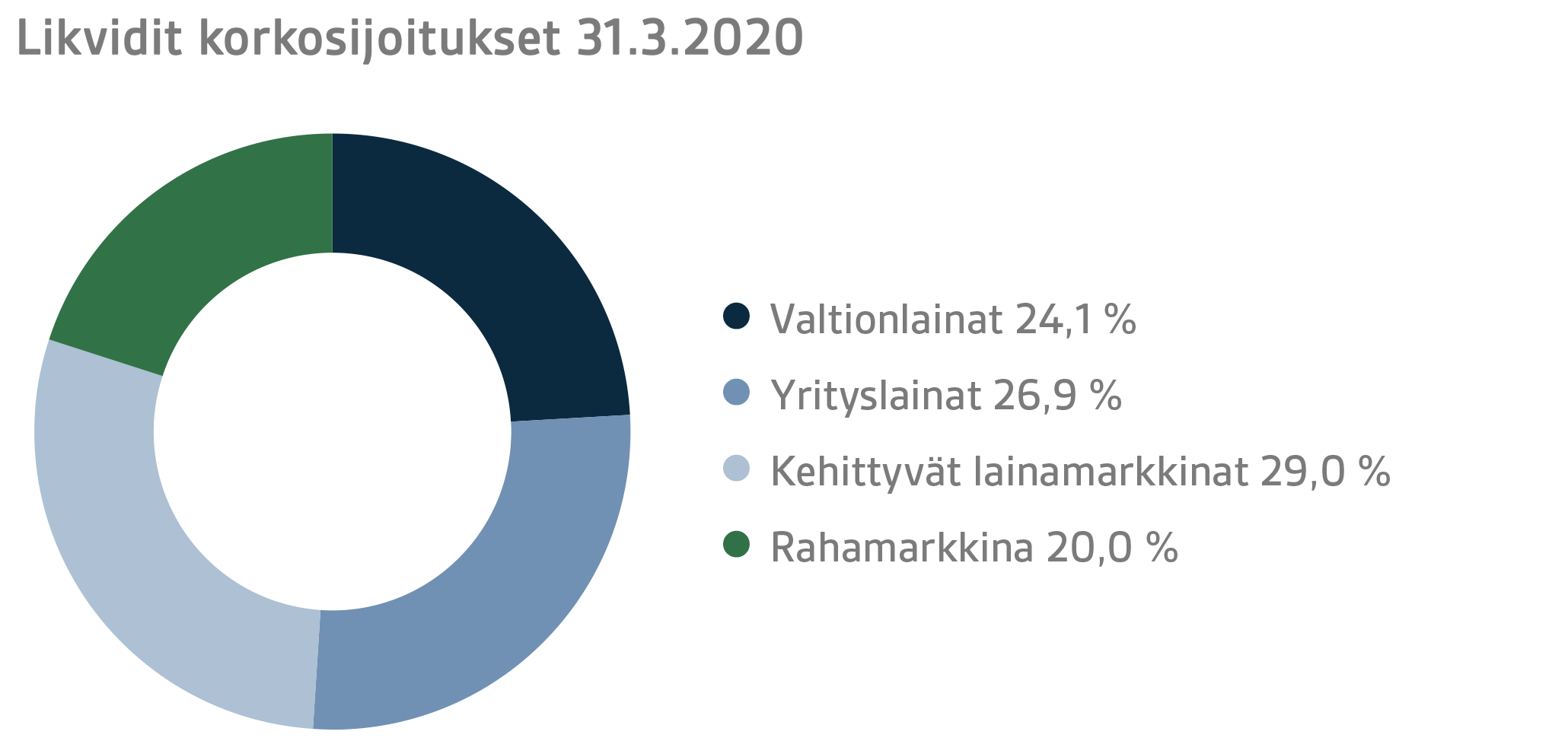

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä kvartaalilla oli -5,6 prosenttia.

Vuoden ensimmäisen neljänneksen tapahtumia hallitsi koronavirus: toimet viruksen leviämisen estämiseksi, toimenpiteiden vaikutus talouteen sekä keskuspankkien ja valtioiden toimet talouden tukemiseksi.

Maaliskuussa Yhdysvaltojen keskuspankki FED laski ohjauskorkoaan kaksi kertaa korkokokousten välissä, yhteensä 150 korkopistettä 0–0,25 prosenttiin. Samalla FED kertoi aloittavansa määrältään rajoittamattoman elvytyksen, jossa se ostaa valtion velkakirjojen ja asuntolainojen lisäksi myös yrityslainoja. Lisäksi FED muun muassa lisäsi mahdollisuuksia hakea dollarilikviditeettiä USD swap- ja repo-operaatioiden kautta. Euroopan keskuspankki EKP piti ohjauskorot ennellaan, mutta lisäsi määrällistä elvytystä tälle vuodelle 120+750 mrd. euroon ja päätti tulevan TLTRO III -ohjelman koron olevan 25 korkopistettä alle aiempien TLTRO-ehtojen mukaisen koron. Lisäksi pankkien pääomavaatimuksia kevennettiin ja yritysten lyhytaikaisen rahoituksen saatavuutta parannettiin aloittamalla yritystodistusostot. Keskuspankit globaalisti pyrkivät toimillaan pienentämään koronaviruksen vaikutuksia talouteen.

Keskuspankkitoimet eivät onnistuneet rauhoittamaan korkomarkkinaa massiivisista toimenpiteistä huolimatta. Koronaviruksen aiheuttamat vaikutukset taloudelle nostivat rajusti yrityslainasijoitusten luottoriskipreemioita ja kehittyvien markkinoiden korkotasoja. Lisäksi valtionlainoissa nähtiin erittäin voimakkaita ja nopeita korkomuutoksia; esimerkiksi turvasatamasijoituksina pidettyjen Yhdysvaltojen ja Saksan valtionlainojen korot kävivät maaliskuun alkupuolella ennätyksellisen alhaisilla tasoilla.

Korkomarkkinoiden tuottokehitys alkuvuonna oli kaksijakoinen. Kehittyneiden valtioiden, erityisesti Yhdysvaltojen, valtionlainat tuottivat hyvin, mutta riskillisemmät korkosijoituskohteet, kuten kehittyvät markkinat ja alhaisen luottoluokituksen yrityslainat, olivat toistakymmentä prosenttia miinuksella.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto oli 1,1 prosenttia ja private credit -rahastojen 1,6 prosenttia.

Private credit -markkinoilla oli jo pitkään odotettu markkinoiden korjausliikettä. Kun se lopulta koronaviruksen seurauksena tuli, oli se kuitenkin odottamattoman suuri ja eristäytymisen vaikutukset yritystoimintaan etenkin matkustamiseen ja vähittäiskauppaan liittyville yrityksille olivat merkittävät.

Kuten aikaisempinakin vuosina private credit- sijoitusten ensimmäisen neljänneksen tuotot ovat käytännössä päivittyneitä vuoden vaihteen arvostuksia. Siten koronakriisin vaikutukset eivät vielä raportoiduissa tuotoissa käytännössä näy. Vuoden edetessä ja kriisin jatkuessa rahastotuotot tulevat kärsimään yritysten heikentyneen taloudellisen tilanteen seurauksena.

OSAKESIJOITUKSET

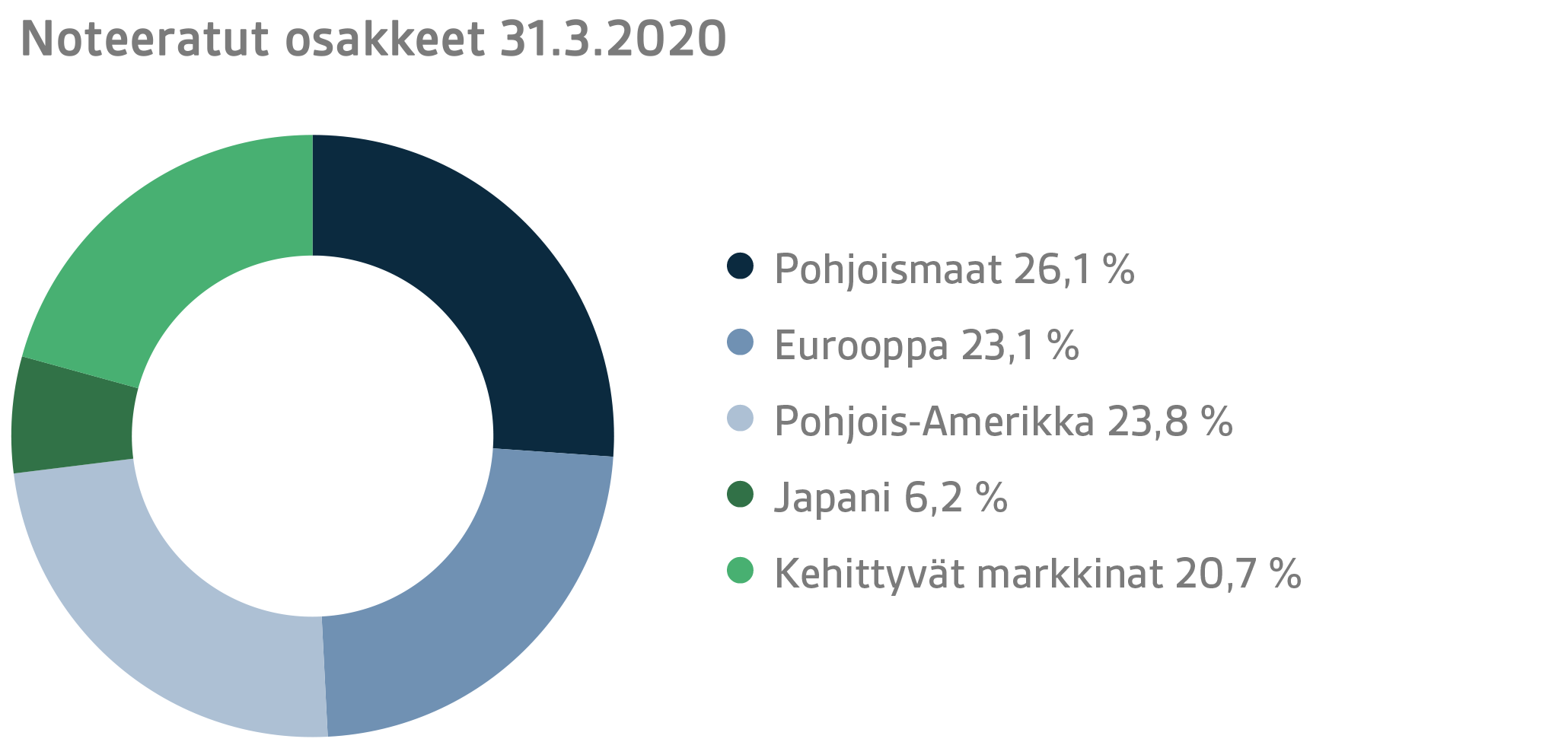

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä neljänneksellä oli -21,6 prosenttia.

Vuosi 2020 lähti vahvasti liikkeelle osakemarkkinoilla, mutta tunnelma muuttui dramaattisesti helmikuun loppua kohti, kun Kiinasta alkunsa saanut koronaepidemia lähti leviämään toden teolla myös muihin maanosiin. Epidemiaksi ja myöhemmin pandemiaksi yltynyt virusaalto ravisteli rahoitusmarkkinoita monelta osin ennennäkemättömällä tavalla ja vaikka markkina elpyikin neljänneksen loppua kohti jonkin verran, jäi alkuvuoden tuotto kuitenkin selvästi miinusmerkkiseksi.

Vuosi 2020 alkoi osakemarkkinoilla varsin positiivisissa tunnelmissa ja sijoittajien riskihalukkuus pysyi pääosin korkealla tasolla aina helmikuun puoliväliin asti. Raportoidut tulokset vuoden 2019 viimeisen neljänneksen osalta olivat pitkälti odotusten mukaisia ja alkaneelle vuodelle povattiin varsin suotuisia näkymiä yhtiöiden suunnalta. Kiinassa levinnyt koronavirus oli jo tammikuussa päivittäin uutisissa, mutta näytti kuitenkin siltä, että Kiinan hallinnon varsin kovat toimet viruksen pysäyttämiseksi olivat tuloksellisia.

Tunnelma markkinoilla muuttui kuitenkin dramaattisesti kun virus lähti leviämään ensin muihin Aasian maihin ja sen jälkeen Eurooppaan, lähinnä Pohjois-Italian kautta. Hyvin lyhyessä ajassa tilanne oli eskaloitunut maailmanlaajuiseksi pandemiaksi. Valtioiden julkaisemat toimenpiteet viruksen saamiseksi hallintaan olivat massiiviset, ja kokonaisten valtioiden eristäytyessä osakemarkkinat kokivat ennennäkemättömän nopean ja massiivisen laskun. Osakkeita myytiin kautta linjan sektoreita tai maanosia katsomatta. Tuloksena oli finanssikriisiakin nopeampi myyntiaalto, joka levisi maailmalla. Hyvin nopeasti kuitenkin sekä valtiot että maailman keskuspankit tulivat julki ennennäkemättömän suurilla tukipaketeilla, ja nämä yhdistettynä viruksen luonteesta saatuihin lisätietoihin saivat markkinat rauhoittumaan hieman neljänneksen loppua kohti. Vuoden 2020 ensimmäinen neljännes jäi kuitenkin selvästi miinuksen puolelle.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, noteeraamattomiin osakkeisiin sekä listattuihin kiinteistörahastoihin (REIT).

Pääomarahastosijoitusten tuotto oli 2,8 prosenttia, noteeraamattomien osakkeiden 10,4 prosenttia ja listattujen kiinteistörahastojen -25,8 prosenttia.

Kuten aikaisempinakin vuosina pääomasijoituksissa vuoden ensimmäinen neljänneksen tuotto perustuu käytännössä päivittyneisiin vuoden 2019 viimeisen neljänneksen tuottoihin. Alkuvuoden osakemarkkinoiden laskua ei siten vielä pääomarahastojen tuotoissa näy. Koronasta aiheutuneet viranomaismääräykset kuitenkin vaikuttavat merkittävästi useiden yritysten toimintaan ja kevään aikana julkistettavat vuoden ensimmäisen neljänneksen arvostustasot tulevat laskemaan. Tulevaisuuden näkymät ovat vielä varsin epäselvät eikä kokonaisvaikutusta pystytä tässä vaiheessa arvioimaan.

Listattujen kiinteistörahastojen ensimmäisen neljänneksen negatiivinen tuotto on heijastusta osakemarkkinoiden laskujohteisesta kehityksestä.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli 0,1 prosenttia ja infrastruktuurirahastosijoitusten 1,3 prosenttia.

Vuoden ensimmäisen neljänneksen tuotot olivat vielä reaaliomaisuusluokissa päivityksiä vuoden vaihteen tuotoista, joten nykyinen markkinatilanne ei niissä vielä näy. Alkuvuoden kiinteistömarkkinoilla koronaviruksen vaikutukset ovat vielä olleet varsin maltilliset vaikka etenkin liike- ja hotellikiinteistöjen arvoihin kriisi onkin vaikuttanut. Kriisin pitkittyessä vaikutukset myös muihin kiinteistötyyppeihin tulee näkymään, mutta oletettavasti jossain määrin maltillisempana kuin mm. hotelleissa ja kauppakeskuksissa. Infrastruktuurirahastoissa kaikki liikkumiseen liittyvät sijoitukset kärsivät nykyisestä tilanteesta ja arvojen lasku on jo havaittavissa ensimmäisen neljänneksen raporteissa.

Hedge-rahastojen tuotto vuoden 2020 ensimmäiseltä kvartaalilta oli -8,3 prosenttia. Ensimmäisellä kvartaalilla tapahtunut likviditeetin ajoittainen merkittävä heikkeneminen tuotti vaikeuksia monille strategioille, joista kuitenkin osa ehti palautua hyvin FEDin toimien aikaansaaman likviditeetin paranemisen myötä. Parhaiten VERin hedge-rahastoista tuotti volatiliteettirahasto, joka hyötyi kaikilla rintamilla tapahtuneesta volatiliteetin voimakkaasta noususta. Vaikein ajanjakso oli salkun makro- ja kvantitatiivisille rahastoille.

Riskipreemiostrategioiden tuotto ensimmäiseltä kvartaalilta oli -14,8 prosenttia. Suurimman osan riskipreemiorahastojen tappioista tuotti rahastoiden makromallit sekä voimakkaasti noussut volatiliteetti. Rahastojen lisäksi salkkuun tehdyt johdannaisilla toteutetut strategiat taas pärjäsivät ajanjaksolla hyvin.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston valtiontaloutta tasapainottava rooli on kasvanut ja kasvamassa. Valtion eläkemenot olivat vuonna 2019 jo reilut 4,7 miljardia euroa ja vuoden 2020 budjetissa on varauduttu runsaan 4,8 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2020 aikana yhteensä yli 1,9 miljardia euroa.

Vuoden ensimmäisellä neljänneksellä rahastosta on siirretty valtion budjettiin 486 miljoonaa euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 358 milj. euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Valtion Eläkerahaston hallitus hyväksyi kesäkuussa 2016 strategian, jossa täsmennettiin pitkän aikavälin tavoitteenasettelu. Laissa säädetyn 25 prosentin rahastointitavoitteen saavuttamiseen pyritään strategian mukaan viimeistään vuonna 2033. Tämä edellyttää nettomaksutulon kehityksen pysyvän lähellä arvioitua tasoa ja sijoitusten reaalituoton säilymistä suhteellisen hyvänä. Kun valtion eläkevastuu vuoden 2019 päättyessä oli 92,7 miljardia euroa, rahastointiasteeksi muodostui noin 22 prosenttia. Strategiassa myös määritettiin periaatteet, joilla sijoitussalkun riskitaso ja perusallokaatio johdetaan rahastolle asetetusta rahastointitavoitteesta.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.